HBM 관련주│HBM이란 무엇인가?│ 매출액 베스트10

│10년 재무제표 차트로 보기

Stock One Punch

스탁원펀치

$목차$

1) HBM (High Bandwidth Memory) 이란 무엇인가?

HBM(High Bandwidth Memory) 개요

- 3D 스택 메모리 기술: DRAM 칩을 쌓아 놓고 실리콘 인터포서(Through-Silicon Vias, TSVs)를 통해 고속 데이터 전송을 가능하게 함.

- 메모리 대역폭 증가 및 전력 소비 감소: 이 기술을 통해 메모리 대역폭을 크게 증가시키며 전력 소비를 줄일 수 있음.

- 활용 분야: 그래픽 카드, 고성능 컴퓨팅, 인공지능 등에서 주로 사용됨.

HBM의 한계

- 비용 문제: DDR5에 비해 가격이 2배 이상 높음.

- 발열 문제: HBM을 사용하는 CPU는 더 많은 전력을 소모하고 발열이 많아, 열 관리 기능이 필요함.

- 활용의 제한: 메모리 지연 현상에 따른 애플리케이션 수정 필요성, CPU에서 GPU로의 전환 등으로 활용에 제한이 있음.

HBM의 발전

- HBM3: 낮은 작동 온도, 더 높은 핀당 데이터 전송률 및 독립 채널 수를 제공하며, 이에 따른 성능 향상이 기대됨.

- 제약 사항 극복의 필요성: HBM 기술을 널리 활용하기 위해서는 여전히 고비용, 발열 문제, 그리고 애플리케이션 호환성 문제를 극복해야 함.

- 현재의 활용 범위: 아직까지는 그 사용이 고가의 제품과 특정 워크로드에 한정되어 있음.

2) HBM 관련주 전망은?

HBM은 High Bandwidth Memory의 약자로, 기존의 GDDR5 메모리보다 2배 이상의 대역폭을 제공하는 고성능 메모리입니다.

HBM은 인공지능(AI), 가상현실(VR), 증강현실(AR) 등 고성능 그래픽을 요구하는 애플리케이션에 사용되며, 그 수요가 증가하고 있습니다.

국내의 HBM관련 기업들은 HBM 시장에서 선두주자로 자리 잡고 있습니다.

HBM 시장은 2023년부터 2027년까지 연평균 20% 이상 성장할 것으로 예상됩니다.

따라서 HBM 관련주에 대한 투자는 긍정적으로 전망됩니다.

그러나 HBM 관련주에 투자를 고려하고 있다면, 몇 가지 위험 요소를 고려해야 합니다.

- 첫째, HBM 시장은 아직 초기 단계에 있으며, 수요가 불확실합니다.

- 둘째, HBM은 고가의 메모리이기 때문에, 가격 하락에 대한 위험이 있습니다.

- 셋째, HBM 관련주들은 기술 경쟁이 치열하기 때문에, 경쟁에서 뒤쳐질 수 있습니다.

따라서 HBM 관련주에 투자를 고려하고 있다면, 이러한 위험 요소를 고려하여 신중하게 투자를 결정해야 합니다.

3) HBM 관련주 매출액 베스트 10종목

1. 엠케이전자

○ 기본 정보

- 시가총액 : 3,116 억 원

- 매출액 : 1조 0,232 억 원

- 영업이익 : 803 억 원

- 영업이익률 : 7.85%

- 당기순이익 : 31 억 원

- 매출 증가율: 6.8 %

- 영업이익 증가율 : -26.02 %

○ 기업 정보

- 1982년 12월 16일에 주식회사 미경사로 설립됨

- 1997년 8월 8일자로 상호를 엠케이전자주식회사로 변경하였음

- 반도체 Package의 핵심부품인 본딩와이어(Bonding Wire) 및 솔더볼(Solder Ball) 등 전자부품 등을 생산하는 사업을 영위하고 있음

- 동사는 오션비홀딩스의 기업집단에 속한 계열회사이며, 이 중 상장사는 동사를 포함, 총 2개사임.

○ 기업 실적

- 2023년 3월 전년동기 대비 연결기준 매출액은 7.4% 감소, 영업이익은 63.6% 감소, 당기순이익 적자전환

- 동사 매출은 전년 동기 대비 소폭 감소하였으나 인건비 등의 비용 증가로 영업이익이 감소하였음

- 과거 금이 주원료였던 본딩와이어 산업은 비용 절감 노력과 기술 혁신으로 인해 현재약 50~60% 구리, 은 소재의 와이어로 대체되었으며 전체 본딩와이어 시장의 40%에 달하는 수요가 중국 내수에서 발생하고 있음.

○ 엠케이전자! HBM 관련주인 이유는 무엇인가?

- AI 반도체 수요 증가에 따른 본딩와이어 등의 반도체 패키징 소재 생산 기업

○ 엠케이전자 의 연도별 자산, 부채, 자본 변동표 및 그래프

○ 엠케이전자 의 매출액, 영업이익, 당기순이익 변동표 및 그래프

2. 미래반도체

○ 기본 정보

- 시가총액 : 3,790 억 원

- 매출액 : 5,502 억 원

- 영업이익 : 221 억 원

- 영업이익률 : 4.02%

- 당기순이익 : 150 억 원

- 매출 증가율: 67.71 %

- 영업이익 증가율 : 12.73 %

○ 기업 정보

- 동사는 1996년 1월 4일에 설립 되었으며, 2023년 1월 코스닥시장에 상장함

- 전자, 전기제품 또는 부품제조, 판매 및 수출입업을 사업의 목적으로 하고 있으며, 반도체 유통업을 주사업으로 하고 있음

- 동사가 취급하는 반도체는 메모리와 시스템 반도체로 나뉨

- 삼성전자의 반도체 대리점으로 등록되어 있으며, 삼성전자와 메모리 AS서비스 대행 계약을 맺고 세계 유일의 메모리 AS센터를 운영하고 있음.

○ 기업 실적

- 2023년 3월 전년동기 대비 연결기준 매출액은 8.9% 감소, 영업이익은 57.7% 감소, 당기순이익은 78.4% 감소

- 메모리, 시스템반도체 상품의 99%를 삼성전자에서 매입하고 있으며, 국내 대리점 계약을 바탕으로 안정적인 공급을 받고 있음

- 기타 상품으로 디스플레이도 취급함

- 상품 매출은 반도체 수요 증가에 힘입어 19년 이후로 계속 증가하는 추세로, 연평균 50.0% 성장함.

○ 미래반도체! HBM 관련주인 이유는 무엇인가?

- 삼성전자의 메모리와 비메모리 반도체를 유통하는 업체로서, 직접적인 관련은 없지만 삼성의 수혜를 입을 것으로 전망됨

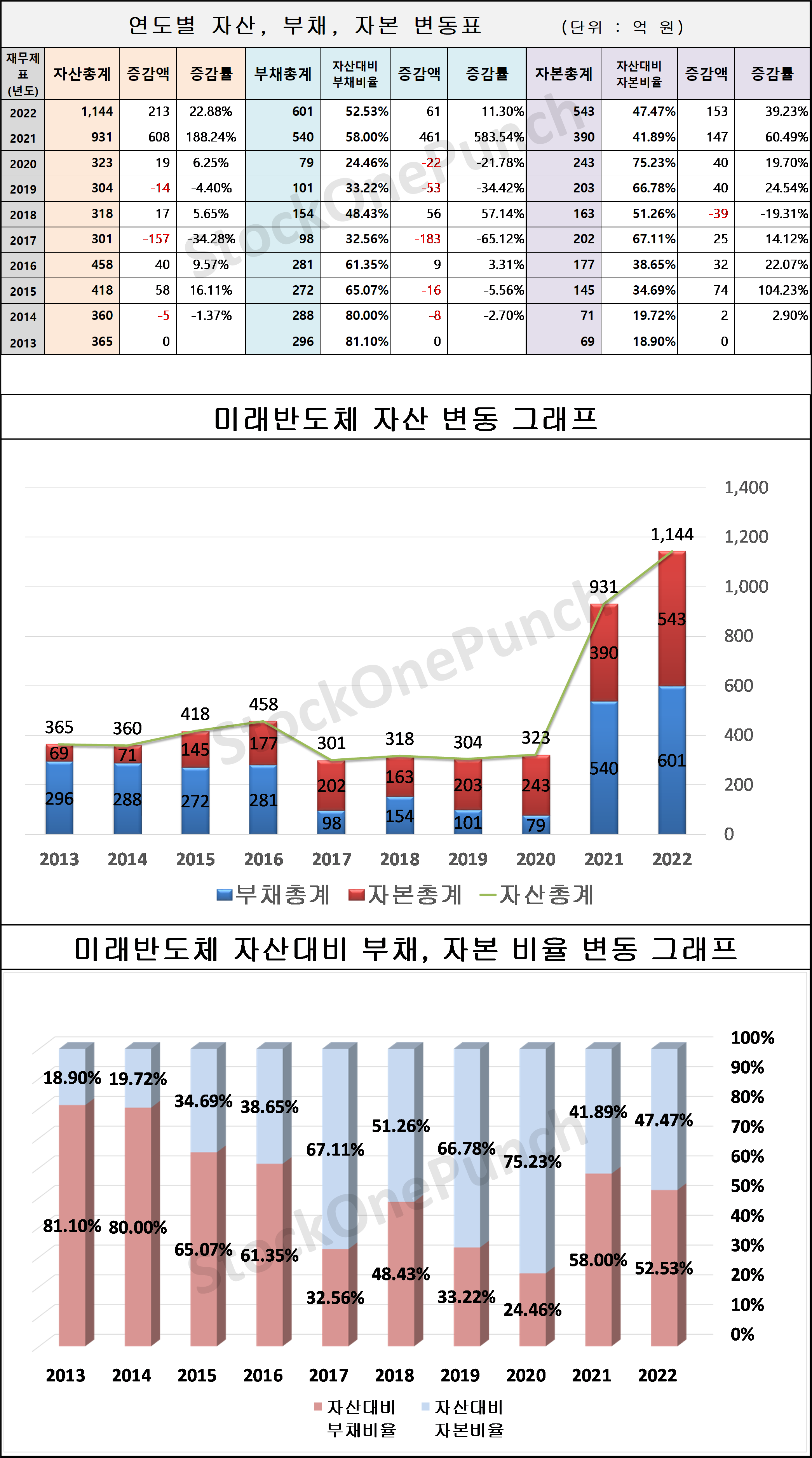

○ 미래반도체 의 연도별 자산, 부채, 자본 변동표 및 그래프

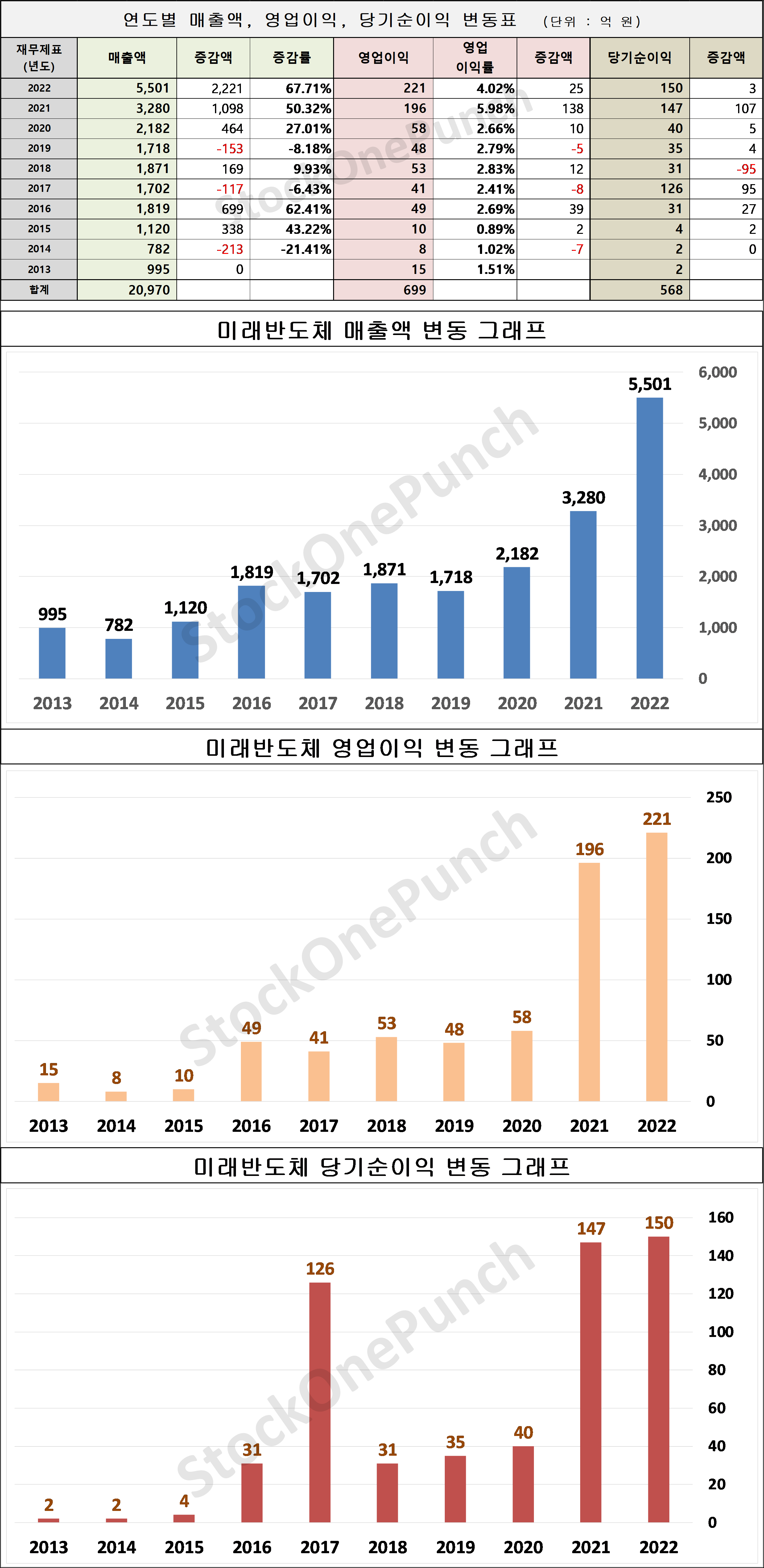

○ 미래반도체 의 매출액, 영업이익, 당기순이익 변동표 및 그래프

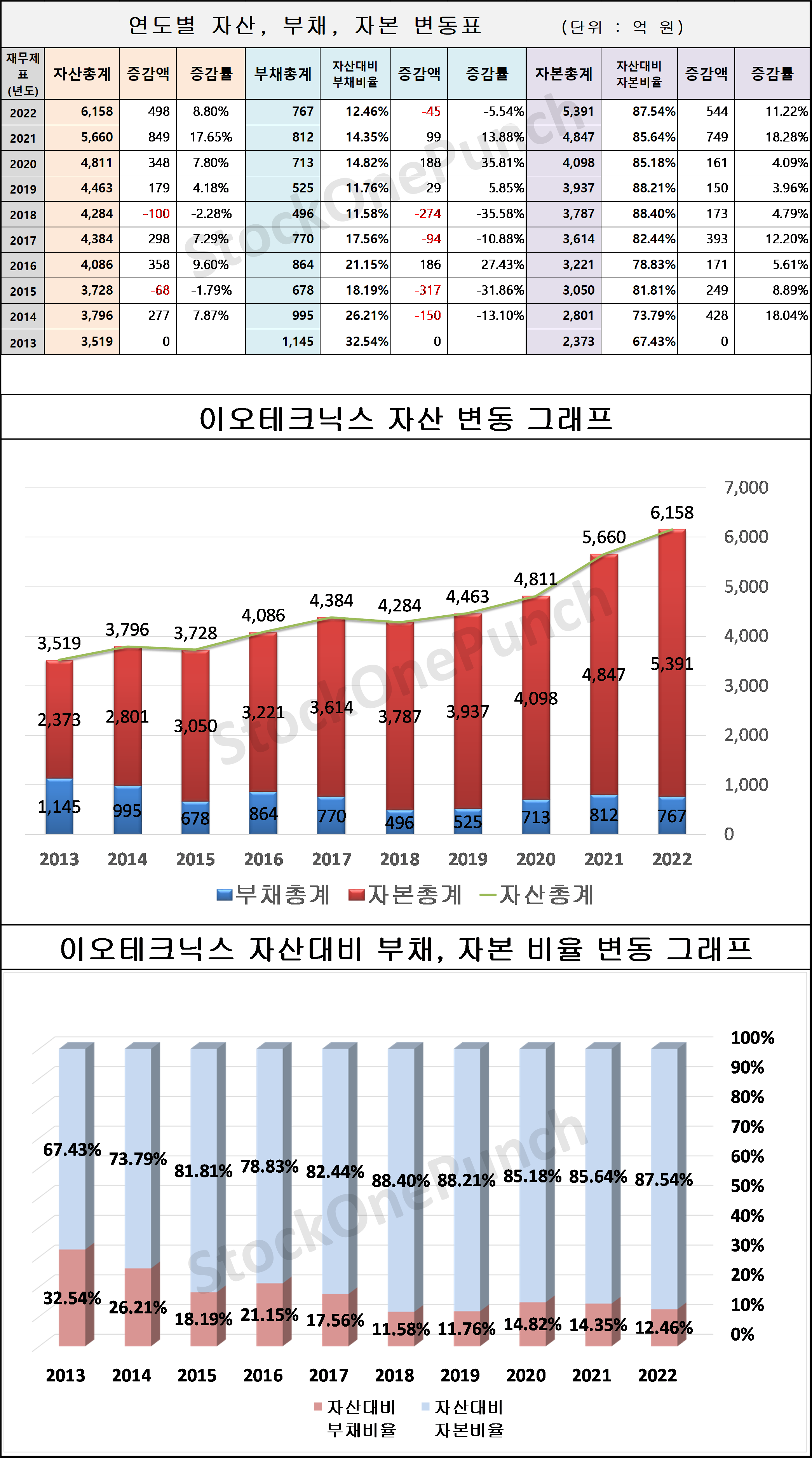

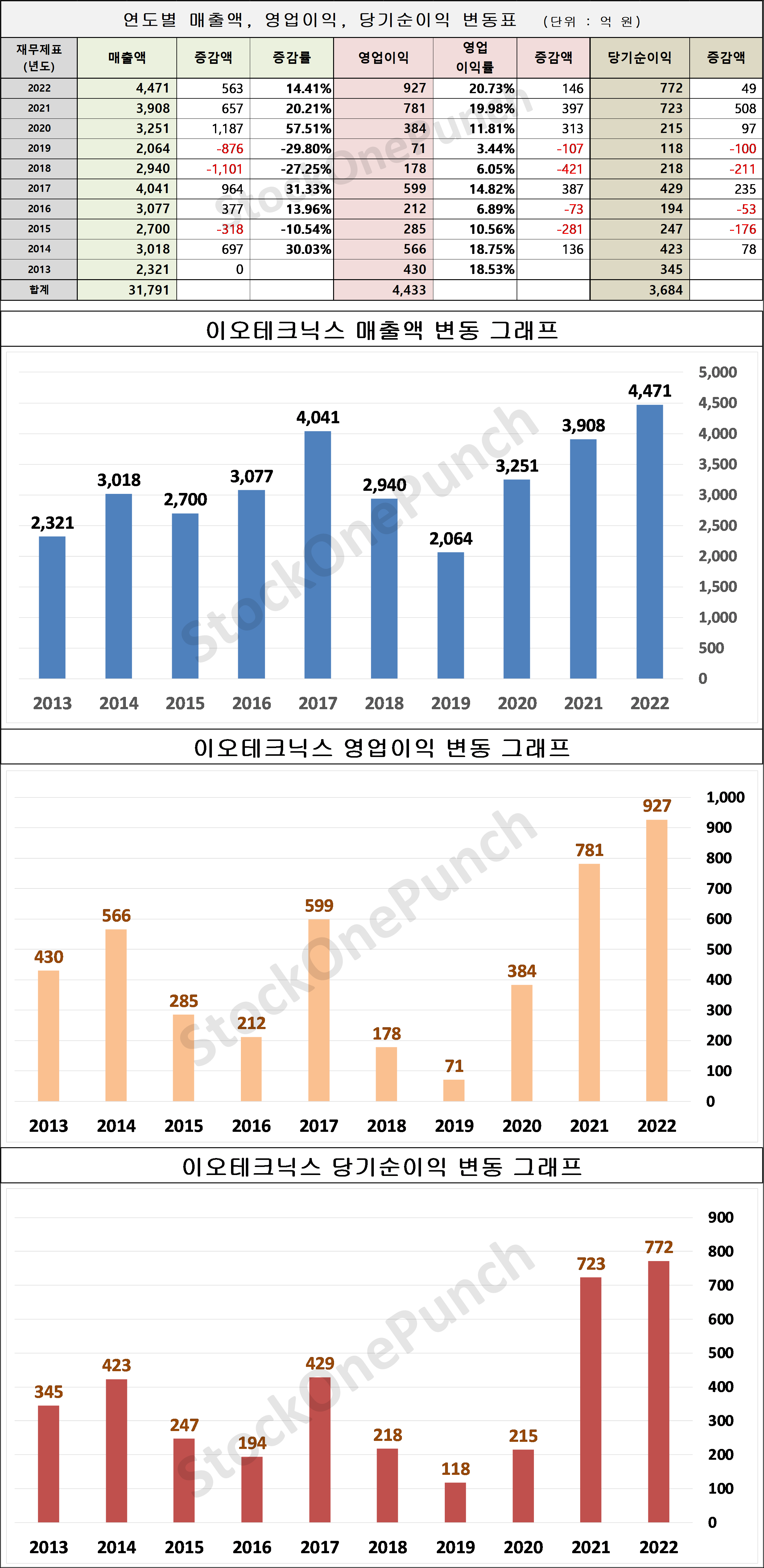

3. 이오테크닉스

○ 기본 정보

- 시가총액 : 1조 1,149 억 원

- 매출액 : 4,472 억 원

- 영업이익 : 928 억 원

- 영업이익률 : 20.75%

- 당기순이익 : 772 억 원

- 매출 증가율: 14.4 %

- 영업이익 증가율 : 18.77 %

○ 기업 정보

- 동사는 2000년 8월 24일 코스닥시장에 상장하였으며 신제품 개발을 위해 기술연구소를 설립함

- 동사의 레이저 응용기술은 반도체, PCB, Display, 휴대폰 산업의 경기와 밀접한 연관이 있음

- 레이저 응용산업은 고객사의 주문에 의해서 제작되며 그 주문자별로 제품사양이 달라지는 특성상 대량생산이 어려운 산업으로서 장비에 사용되는 주요 구성품은 전문화된 생산업체에서 조달하고 있음.

○ 기업 실적

- 2023년 3월 전년동기 대비 연결기준 매출액은 19.3% 감소, 영업이익은 57.3% 감소, 당기순이익은 32.5% 감소

- 매출액이 소폭하락하였고, 매출원가는 절감하였지만 판관비와 인건비 등의 비용 증가로 영업이익이 감소함

- 레이저 응용기술은 최근 Display(LCD, OLED)산업, PCB산업 및 휴대폰 산업에서의 사용범위가 크게 증대되고 있으며, 자동차산업, 기계부품산업등 전통적인 산업에서도 그 수요가 계속 확대되고 있음.

○ 이오테크닉스! HBM 관련주인 이유는 무엇인가?

- SK 하이닉스와 공동 개발한 HBM 메모리 생산에 필수적인 열압착 본딩 장비를 제조하는 기업

- HBM 관련주로 부각

○ 이오테크닉스 의 연도별 자산, 부채, 자본 변동표 및 그래프

○ 이오테크닉스 의 매출액, 영업이익, 당기순이익 변동표 및 그래프

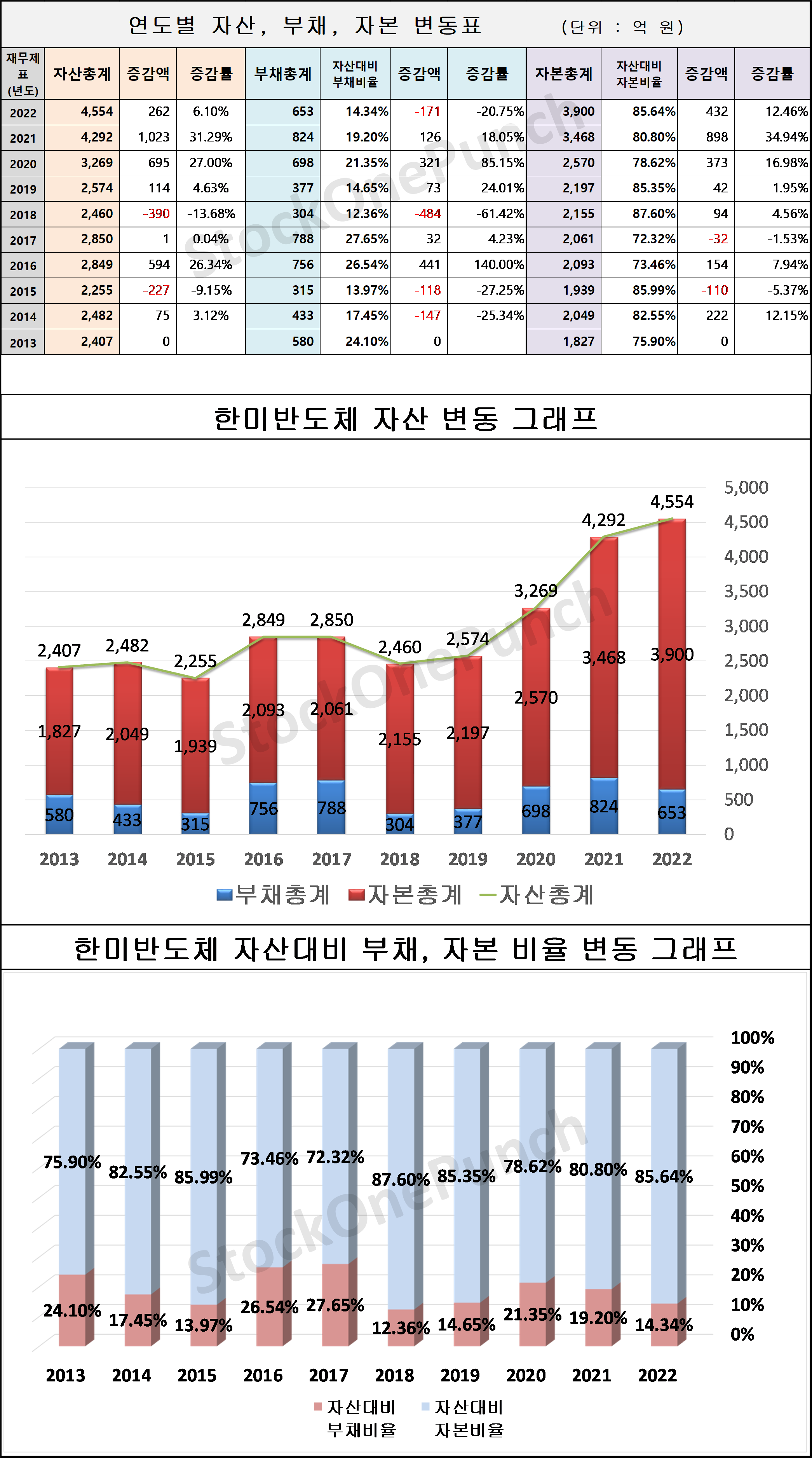

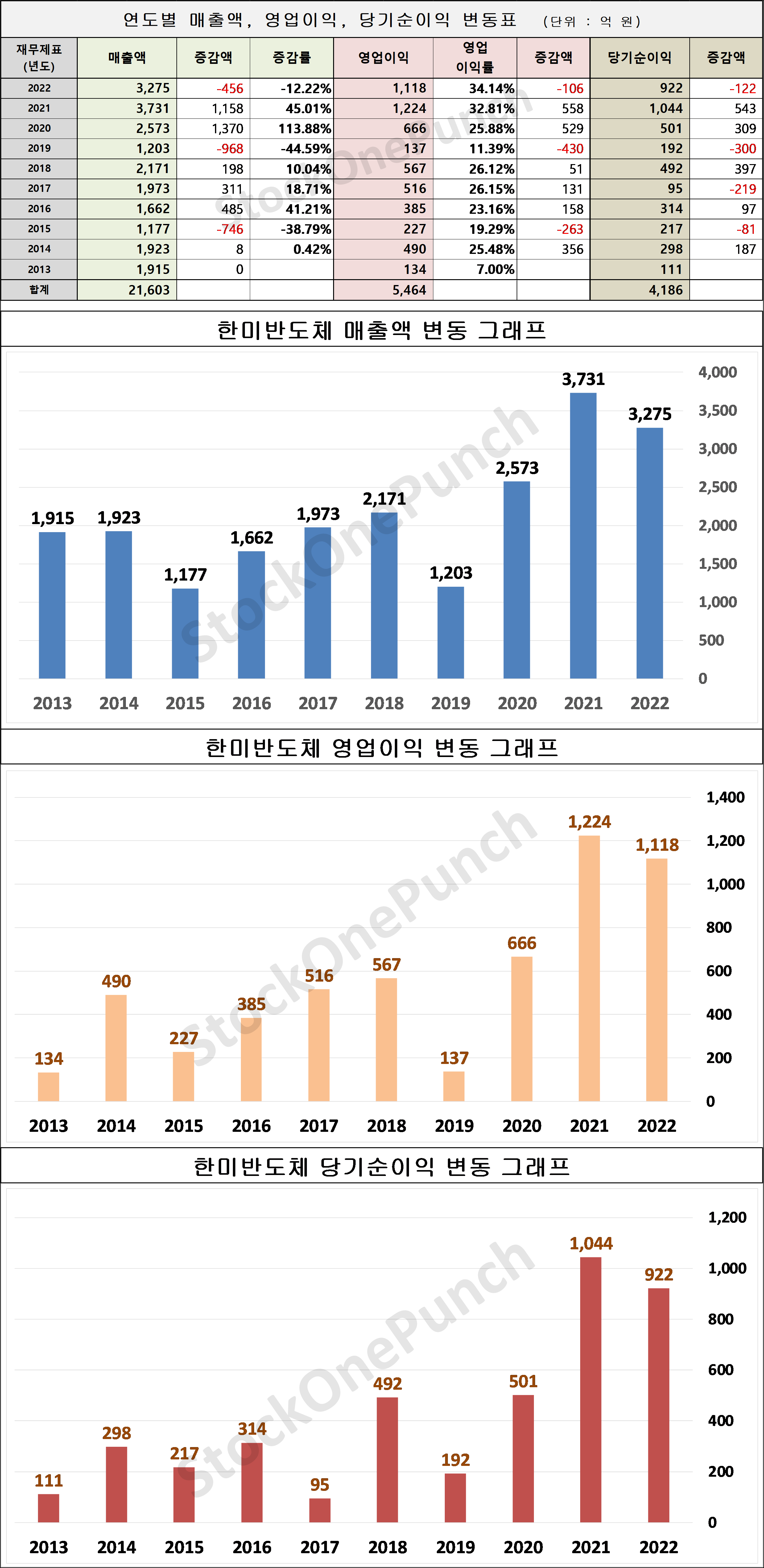

4. 한미반도체

○ 기본 정보

- 시가총액 : 2조 6,428 억 원

- 매출액 : 3,276 억 원

- 영업이익 : 1,119 억 원

- 영업이익률 : 34.16%

- 당기순이익 : 923 억 원

- 매출 증가율: -12.21 %

- 영업이익 증가율 : -8.63 %

○ 기업 정보

- 1980년 설립후 제조용 장비의 개발 및 출시를 시작함

- 최첨단 자동화장비에 이르기까지 반도체 생산장비의 일괄 생산라인을 갖추고 세계적인 경쟁력을 확보 함

- 세계 시장점유율 1위인 EMI Shield 장비는 스마트 장치와 IoT, 자율주행 전기차, 저궤도 위성통신서비스, UAM 등 6G 상용화 필수 공정에 쓰이고 있음

- 동사의 주력장비인 'VISION PLACEMENT'는 세계 시장 점유율 1위를 굳건히 지키고 있음.

○ 기업 실적

- 2023년 3월 전년동기 대비 연결기준 매출액은 58% 감소, 영업이익은 90.2% 감소, 당기순이익은 578.7% 증가

- 매출액은 전년 동기 대비 감소하였으나 매출원가 절감, 판관비와 인건비등의 비용 절감에 성공함

- 이자수익과 세전계속사업이익으로 당기순이익이 대폭 증가함

- 2022년 9월 반도체 웨이퍼(원판) 절단을 위한 마이크로 쏘 장비인 '풀 오토메이션 웨이퍼 마이크로 쏘' 를 출시하며 신규 매출 확보를 기대하고 있음.

○ 한미반도체! HBM 관련주인 이유는 무엇인가?

- TSV공법으로 제작된 반도체칩을 웨이퍼에 부착해 생산하는 HBM3 필수공정장비를 제공하는 기업

- HBM 반도체 관련주로 분류

○ 한미반도체 의 연도별 자산, 부채, 자본 변동표 및 그래프

○ 한미반도체 의 매출액, 영업이익, 당기순이익 변동표 및 그래프

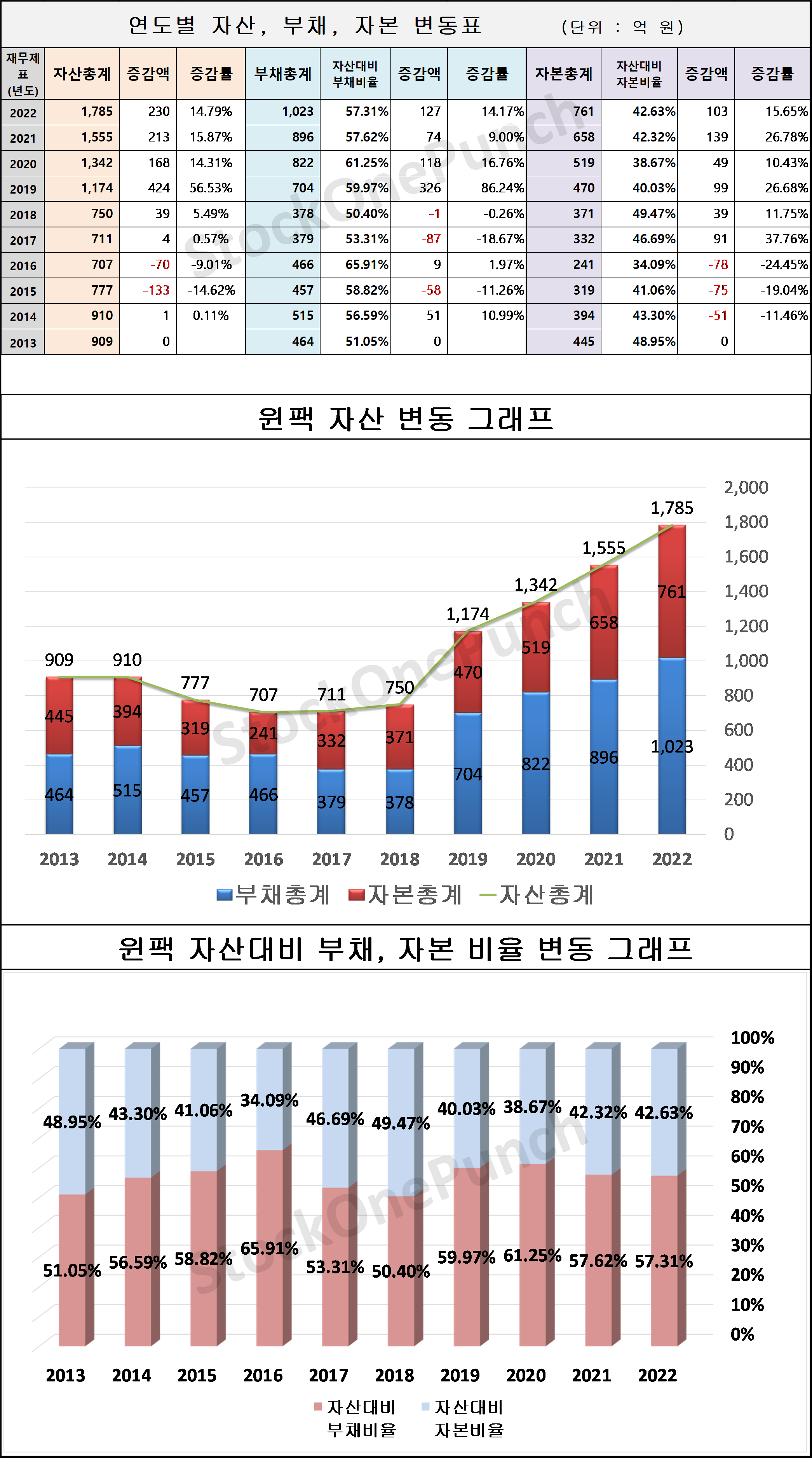

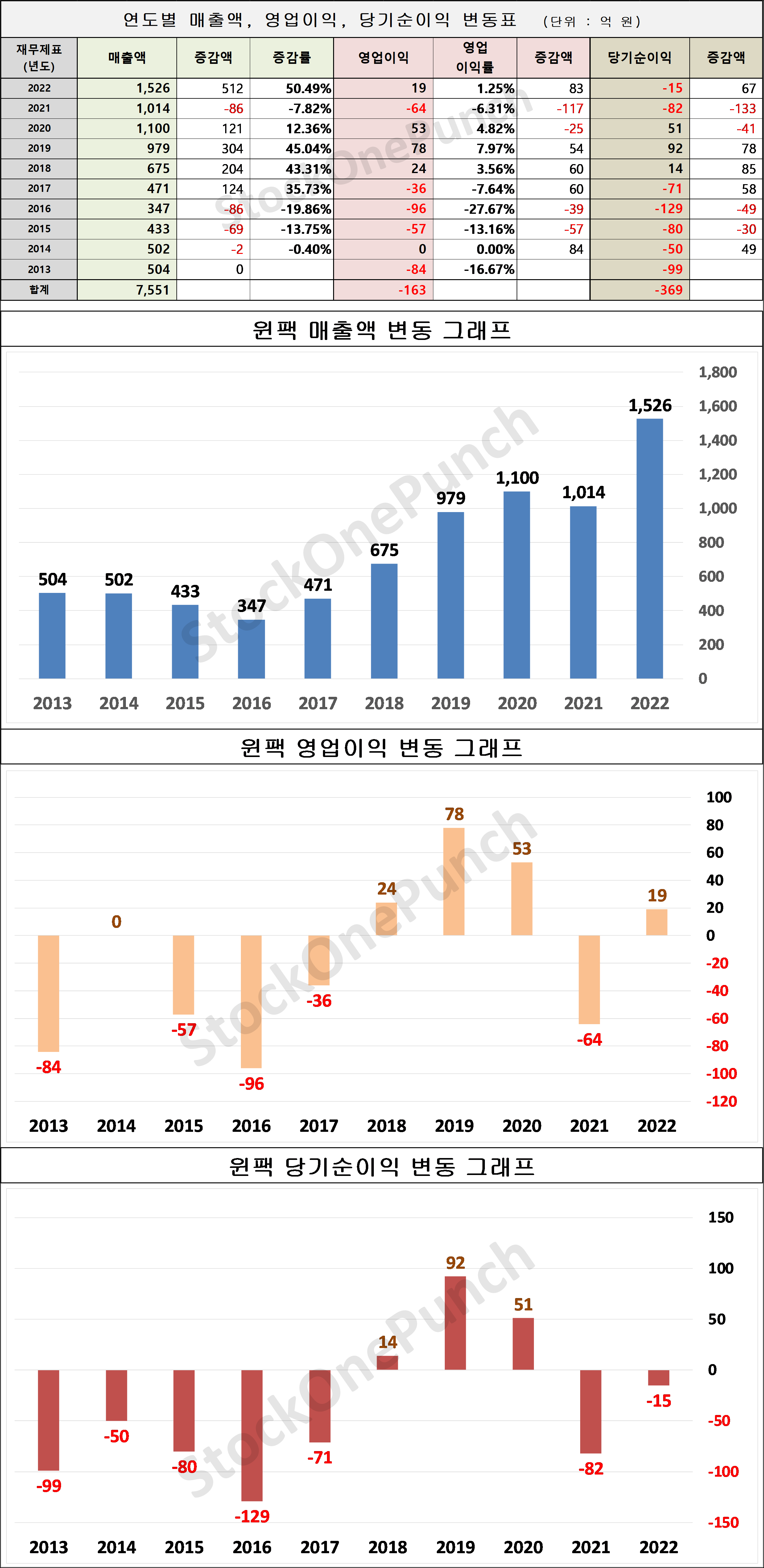

5. 윈팩

○ 기본 정보

- 시가총액 : 1,035 억 원

- 매출액 : 1,526 억 원

- 영업이익 : 19 억 원

- 영업이익률 : 1.25%

- 당기순이익 : - 16 억 원

- 매출 증가율: 50.47 %

- 영업이익 증가율 : 129.85 %

○ 기업 정보

- 동사는 2002년 4월 설립되어 반도체 외주 생산 서비스 및 반도체 제조, 생산업체로 반도체 후공정 패키징 및 테스트 외주 사업을 영위

- 메모리 반도체에서 시스템 반도체로 사업영역을 확장해 나가고 있으며, 패키징부터 테스트까지 일괄 수주하는 기반을 확보해 나가고 있음

- 또한 기판처리장치 특허 취득 등으로 기술경쟁력을 강화 중임

- PKG 위주의 포트폴리오 보유.

○ 기업 실적

- 2023년 3월 전년동기 대비 별도기준 매출액은 13.8% 감소, 영업손실은 1132.8% 증가, 당기순손실은 663.4% 증가

- 신규 제품의 생산능력 확보와 성장 동력 및 경쟁력 강화를 위해 캐파 증설 및 사업 다각화의 일환으로 미국 Transdermal Specialties Global, Inc.,사의 지분을 취득

- 향후 사물인터넷(IoT), 인공지능, 자율주행차등 시장의 수요는 지속적으로 증가할 것으로 예상됨.

○ 윈팩! HBM 관련주인 이유는 무엇인가?

- SK하이닉스 D램 테스트의 절반 이상을 담당하는 반도체 패키징 및 테스트 사업을 영위하며, 상한가 종목으로 부각된 기업

○ 윈팩 의 연도별 자산, 부채, 자본 변동표 및 그래프

○ 윈팩 의 매출액, 영업이익, 당기순이익 변동표 및 그래프

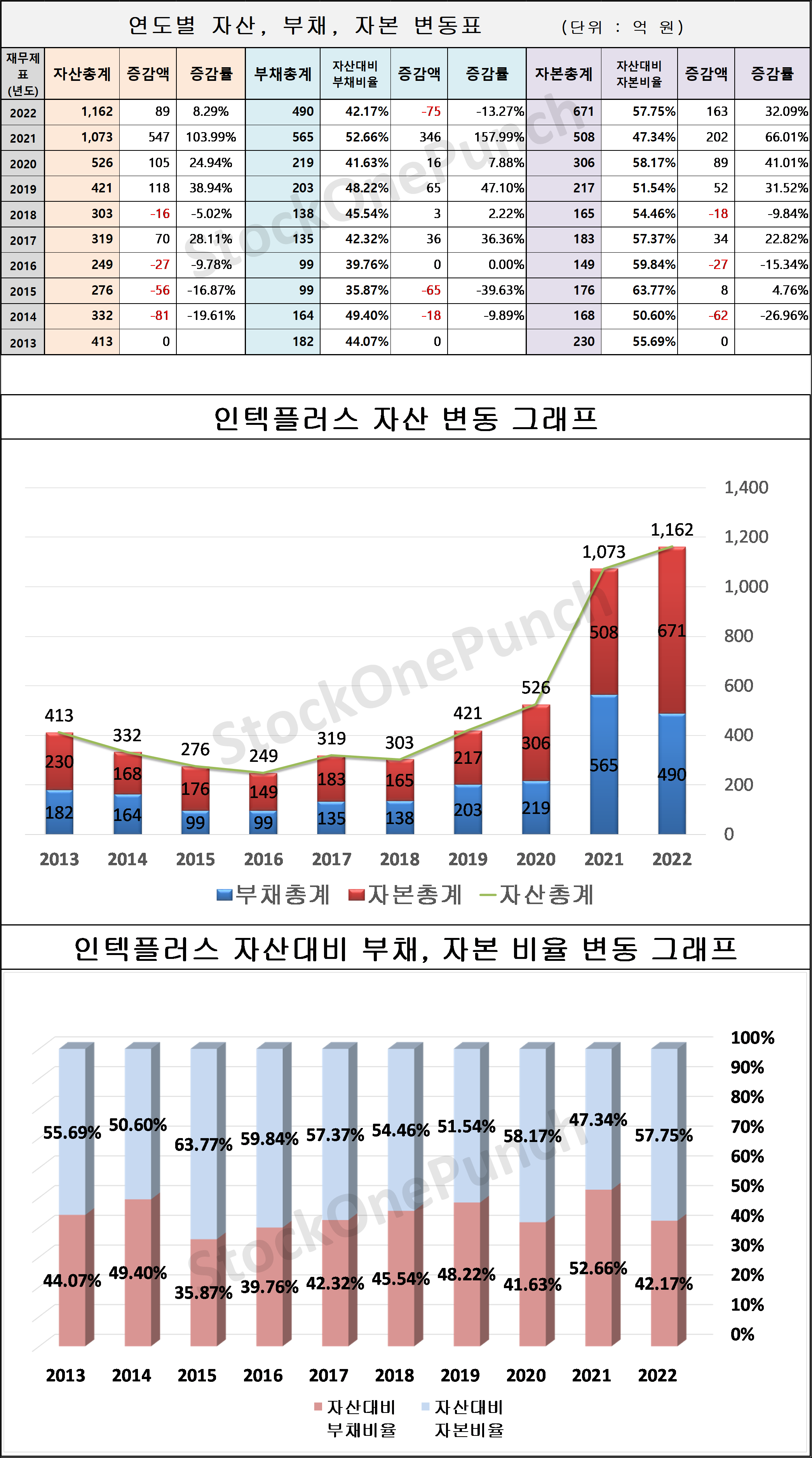

6. 인텍플러스

○ 기본 정보

- 시가총액 : 2,569 억 원

- 매출액 : 1,188 억 원

- 영업이익 : 194 억 원

- 영업이익률 : 16.33%

- 당기순이익 : 163 억 원

- 매출 증가율: -0.69 %

- 영업이익 증가율 : -29.67 %

○ 기업 정보

- 동사는 1995년 설립되어 반도체 외관검사분야, 반도체 Mid-End 분야, 디스플레이 분야, 2차전지 외관검사 장비의 제조를 주요 사업으로 하고 있음

- 동사는 머신비전기술을 통해 표면 형상에 대한 영상 데이터를 획득, 분석 및 처리하는 3D/2D 자동외관검사장비 및 모듈을 개발하여 판매하고 있음

- 해외 시장 확대를 위해 각 분야별 영업Network를 확보하여 적극적인 해외 고객 발굴 및 시장확대를 진행하고 있음.

○ 기업 실적

- 2023년 3월 전년동기 대비 연결기준 매출액은 66.1% 감소, 영업이익 적자전환, 당기순이익 적자전환

- 반도체 업계의 실적 부진 등으로 인해 매출액이 큰 폭으로 감소하였고, 영업이익 및 당기순이익이 적자전환하였음

- 동사는 스마트팩토리 분야에 진출해 사업영역을 넓혀 나가고 있어, 머신비전과 관련된 원천기술을 바탕으로 스마트 팩토리 구현에 필수적인 통합 솔루션을 공급분야 확대를 위한 노력도 지속하고 있음.

○ 인텍플러스! HBM 관련주인 이유는 무엇인가?

- HBM 생산시 필요한 검사를 담당하는 반도체 후공정 외관 검사 장비 전문 기업

- 고대역메모리 관련주로 분류

○ 인텍플러스 의 연도별 자산, 부채, 자본 변동표 및 그래프

○ 인텍플러스 의 매출액, 영업이익, 당기순이익 변동표 및 그래프

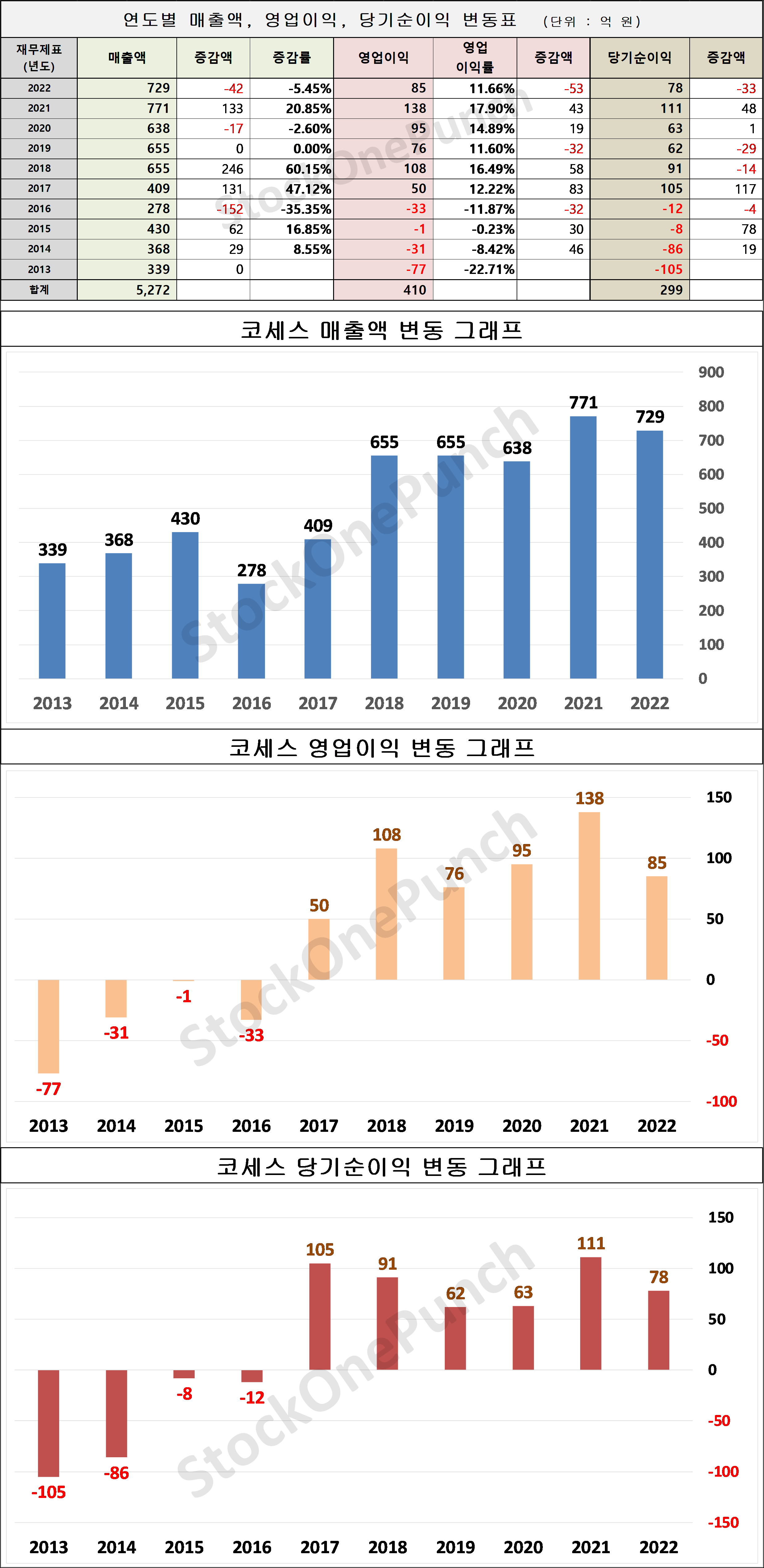

7. 코세스

○ 기본 정보

- 시가총액 : 1,723 억 원

- 매출액 : 729 억 원

- 영업이익 : 85 억 원

- 영업이익률 : 11.66%

- 당기순이익 : 79 억 원

- 매출 증가율: -5.51 %

- 영업이익 증가율 : -38.28 %

○ 기업 정보

- 동사는 1994년 설립되어, 반도체 후공정장비인 Solar Ball Attach System 장비, 레이저 응용장비와 OLED 제조공정의 레이저 응용 장비 등을 제조하는 업체임

- 대표적인 고객사로 삼성전자, SK하이닉스 등 국내 고객과 EDO, Partron 등 다국적 반도체 페키징 전문기업이 있음

- 매출구성은 장비 등의 제품 99.58%, 기타 0.42% 등으로 이루어져 있음.

○ 기업 실적

- 2023년 3월 전년동기 대비 별도기준 매출액은 49.2% 감소, 영업이익은 98.9% 감소, 당기순이익은 85.4% 감소

- 동사가 보유한 레이저 커팅 기술 수요가 급증함에 따라 레이저 커팅 장비의 매출 성장세가 두드러지고 있는 추세임

- 차세대 디스플레이로 부각되는 마이크로 LED 제조 공정에 필요한 레이저 리페어 장비도 공급하고 있으며, 향후 차세대 디스플레이 시장의 확대가 예상됨에 따라 레이저리페어 장비의 매출이 기대됨.

○ 코세스! HBM 관련주인 이유는 무엇인가?

- 코세스는 반도체 후공정 장비를 개발하고 공급하는 기업으로, Solar Ball Attach System과 레이저, 그리고 OLED 제조공정의 레이저 응용장비 등을 제공합니다

- HBM 시장에서 높은 점유율을 보유한 삼성전자와 SK하이닉스를 주요 고객사로 두고 있어, HBM 관련주로 주목받고 있습니다. 또한, 미국 실리콘 배터리 전문기업인 에노빅스와 Gen2 오토라인 턴키 공급 계약을 체결하였습니다

- 내년에는 에노빅스의 양산라인 추가 수주가 예정되어 있으며, 하반기에는 전기차 파일럿 라인 설비 수주가 가능성이 있음이 전해졌습니다

- 이러한 이유로, 에노빅스로부터의 IRA 수혜가 예상되고 있습니다.

○ 코세스 의 연도별 자산, 부채, 자본 변동표 및 그래프

○ 코세스 의 매출액, 영업이익, 당기순이익 변동표 및 그래프

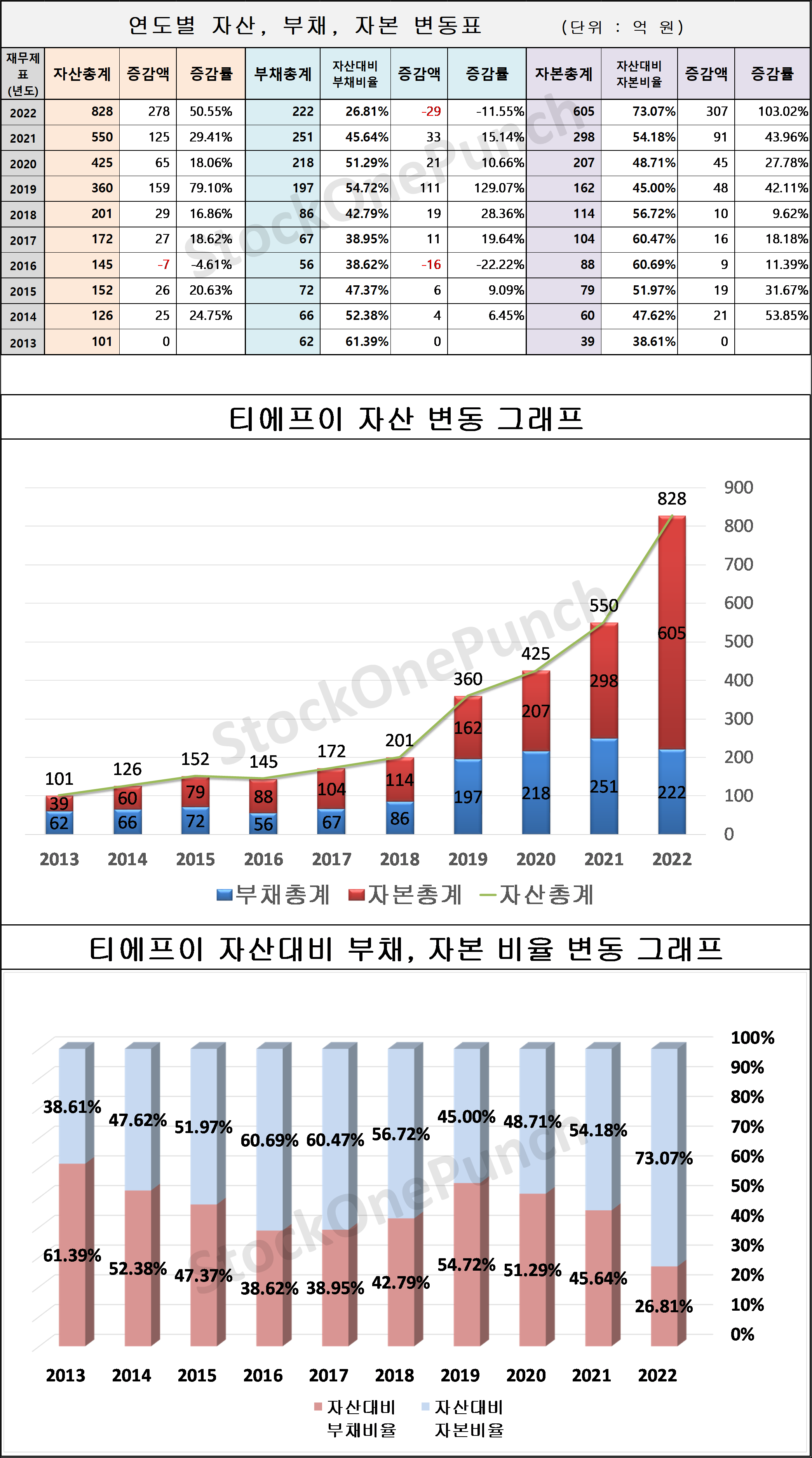

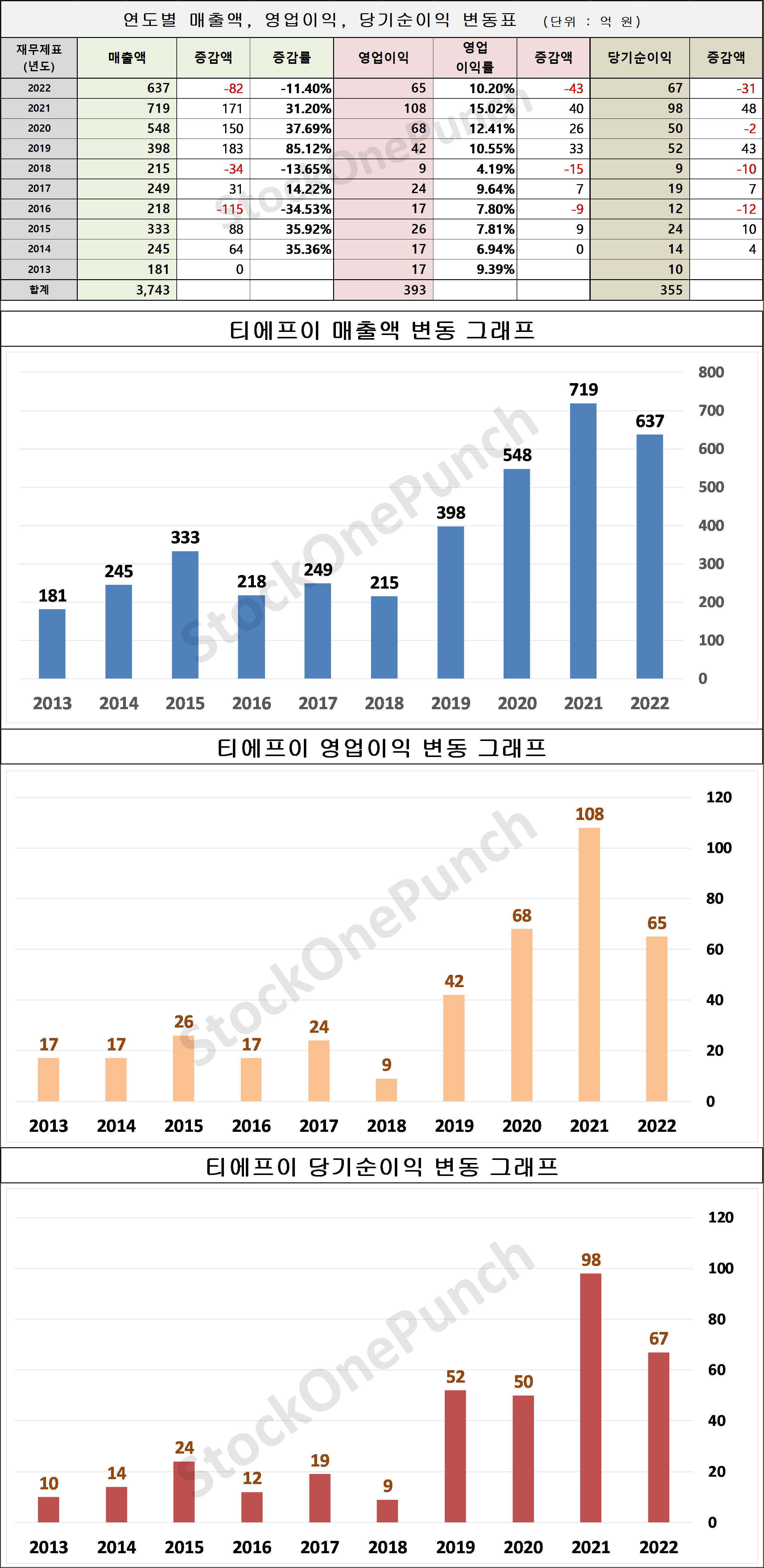

8. 티에프이

○ 기본 정보

- 시가총액 : 1,094 억 원

- 매출액 : 637 억 원

- 영업이익 : 65 억 원

- 영업이익률 : 10.20%

- 당기순이익 : 67 억 원

- 매출 증가율: -11.42 %

- 영업이익 증가율 : -40.23 %

○ 기업 정보

- 동사는 반도체 디바이스 제조 공정 가운데 반도체 디바이스 조립 공정 이후, 개별 성능 시험과 주변 부품과의 상호 작용 시험 공정인 '테스트 공정’에 Total Solution을 제공하는 사업을 영위함

- 반도체 검사 장비와 검사 부품을 설계, 개발 및 판매를 주 목적으로 하는 기업

- 설계, 전략적 협력업체를 통한 부품 생산, 완제품 제조, 품질 및 사후 서비스의 과정으로 국내외 유수의 반도체 기업에 상품과 서비스를 공급.

○ 기업 실적

- 2023년 3월 전년동기 대비 연결기준 매출액은 9% 감소, 영업이익은 33.3% 감소, 당기순이익은 18.5% 감소

- 동사는 '테스트 자원’ 3개 부품을 4개의 부분 공정에 모두 공급하는 국내 유일 기업임과 동시에 차별화된 기업임

- ISO 9001, 14001, 45001, 27001 등 국제 표준 인증을 취득하여 품질, 환경 안전, 산업 보건, 정보 보호 등 국제 경쟁력 강화에 노력.

○ 티에프이! HBM 관련주인 이유는 무엇인가?

- HBM 테스트를 위한 초미세 PCR 기술 개발 중이며, 삼성전자의 주 고객사 중 하나인 반도체 검사 장비와 부품을 개발하는 기업

- HBM 메모리 관련주로 포함

○ 티에프이 의 연도별 자산, 부채, 자본 변동표 및 그래프

○ 티에프이 의 매출액, 영업이익, 당기순이익 변동표 및 그래프

9. 피엠티

○ 기본 정보

- 시가총액 : 487 억 원

- 매출액 : 382 억 원

- 영업이익 : - 52 억 원

- 영업이익률 : -13.61%

- 당기순이익 : - 39 억 원

- 매출 증가율: -36.79 %

- 영업이익 증가율 : -151.06 %

○ 기업 정보

- 주요 제품인 프로브 카드는 웨이퍼 테스트(Wafer Test)에 소요되는 고부가가치의 소모성 부품으로 경쟁력이 있음

- 독자적인 MEMS 공정기술을 개발하여 12인치 세라믹 기판을 적용한 MEMS 공정 기술을 확보하고 있음

- 현재 개발하고 있는 기술은 극 초소형화 기술이므로 현재 수십 Micro 단위에 있는 피치에 충분히 대응할 수 있어 향후 시장 경쟁력 유지 가능.

○ 기업 실적

- 2023년 3월 전년동기 대비 별도기준 매출액은 60.3% 감소, 영업손실은 32.5% 증가, 당기순손실은 318.7% 증가

- 지속적인 연구개발을 통해 독자 개발한 MEMS PROCESS을 통해 원가경쟁력을 확보하였으며, 정부 과제 수행을 통한 MEMS Application의 다양화를 추구함

- 주요 제품인 프로브 카드는 웨이퍼 테스트에 소요되는 고부가가치의 소모성 부품으로 이를 기반으로 실적 개선이 기대.

○ 피엠티! HBM 관련주인 이유는 무엇인가?

- HBM용 프로브카드를 개발 중인 반도체 테스트 공정용 프로브카드 제조 기업

- HBM3 관련주로 분류

○ 피엠티 의 연도별 자산, 부채, 자본 변동표 및 그래프

○ 피엠티 의 매출액, 영업이익, 당기순이익 변동표 및 그래프

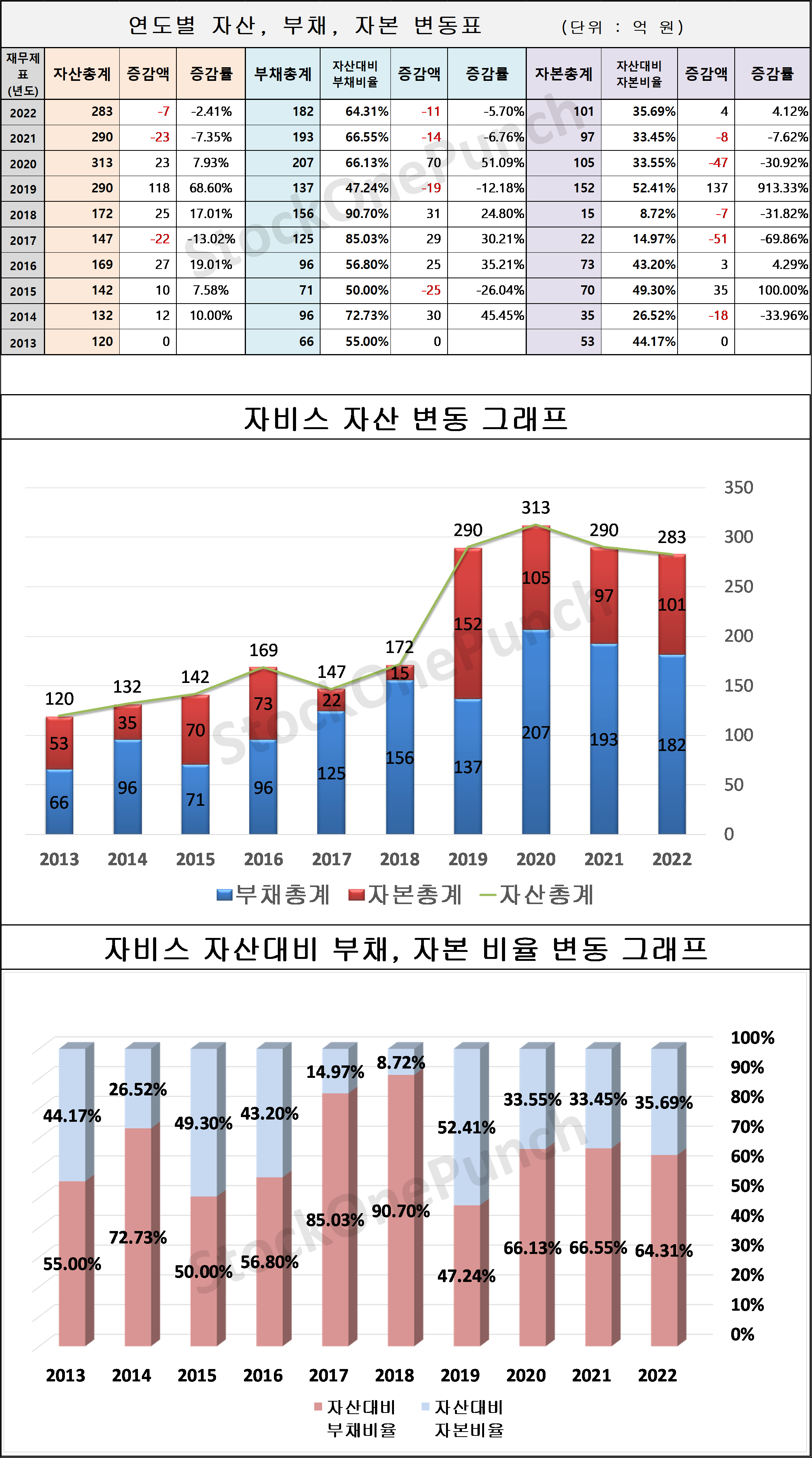

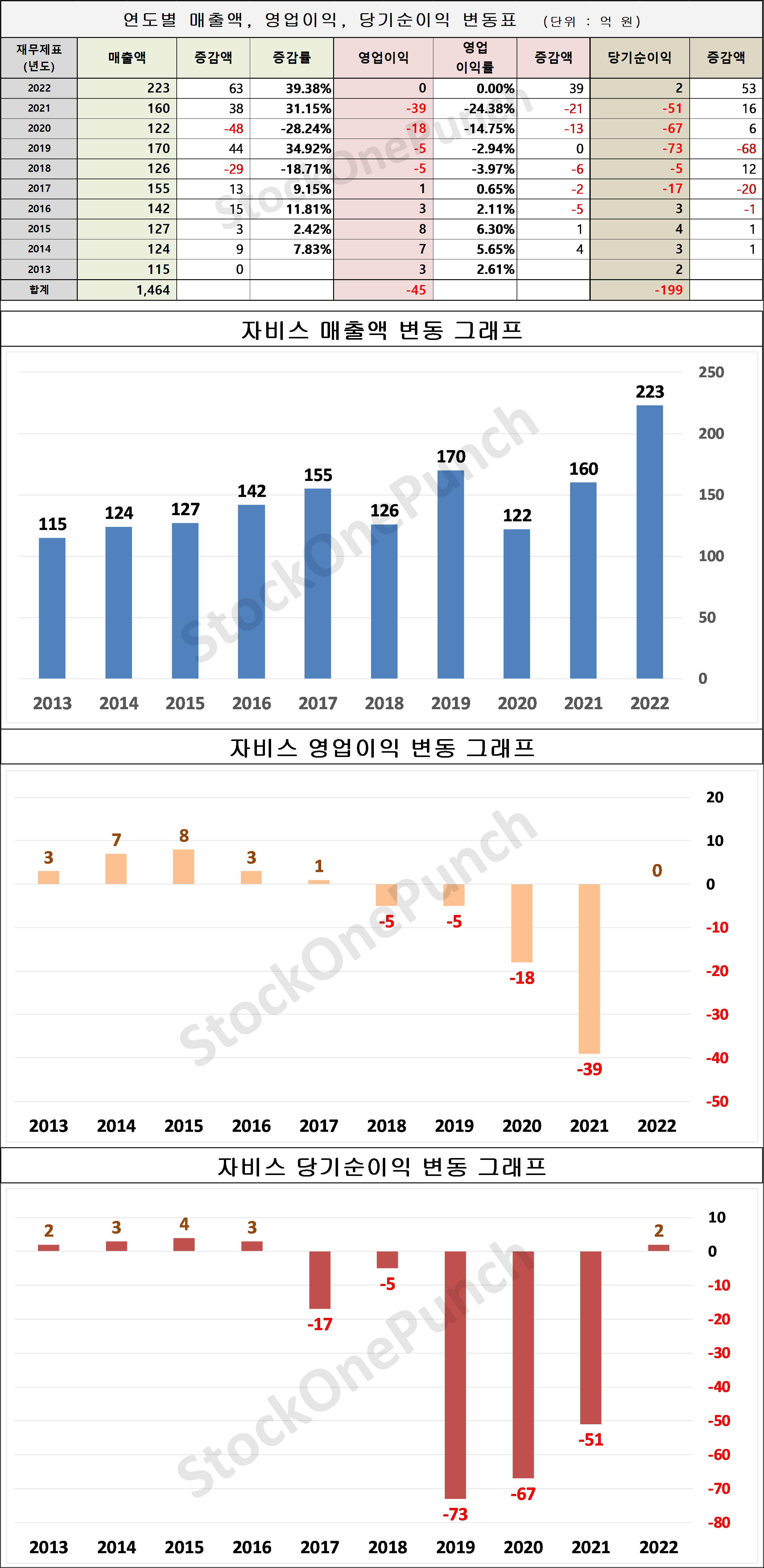

10. 자비스

○ 기본 정보

- 시가총액 : 798 억 원

- 매출액 : 223 억 원

- 영업이익 : - 억 원

- 영업이익률 : 0.00%

- 당기순이익 : 3 억 원

- 매출 증가율: 38.88 %

- 영업이익 증가율 : 99.66 %

○ 기업 정보

- 동사는 X-ray 이용한 비파괴 자동화 검사장비 사업을 영위하고 있음

- 주요 사업군으로는 반도체, 배터리, 식품 이물 자동화 검사장비가 있음

- 반도체 검사장비의 핵심 기술로 19년 11월 코스닥 기술특례상장을 하였으며, 전기차의 수요 및 배터리 폭발로 인한 배터리 검사장비의 중요성이 부각되면서 배터리 검사장비의 수요가 증가하고 있음

- 폭발물 탐지/제거 엑스레이 모듈장비와 방사선 치매치료 의료기기 사업을 신규사업으로 진행하고 있음.

○ 기업 실적

- 2023년 3월 전년동기 대비 연결기준 매출액은 31.8% 감소, 영업손실은 47.7% 감소, 당기순손실은 32.5% 감소

- 동사는 국내 뿐만 아니라 중국, 북미, 유럽 등의 다수의 해외 고객사로부터 많은 레퍼런스를 확보한 상태 유럽의 유명한 글로벌 2차전지제조사와 2차전지(배터리) 검사장비에 대해 지속적으로 협력 및 검토 진행중이며, 최근에 북미 글로벌 2차전지 제조사와는 수주 계약을 체결하여 납품 진행중임.

○ 자비스! HBM 관련주인 이유는 무엇인가?

- HBM용 프로브카드를 개발 중인 반도체 테스트 공정용 프로브카드 제조 기업

- HBM3 관련주로 분류

○ 자비스 의 연도별 자산, 부채, 자본 변동표 및 그래프

○ 자비스 의 매출액, 영업이익, 당기순이익 변동표 및 그래프

'관련주 분석 모음' 카테고리의 다른 글

| 건설기계 관련주│시가총액 베스트10│10년 재무제표 차트로 보기 (0) | 2023.08.01 |

|---|---|

| 치매 관련주│시가총액 베스트10│10년 재무제표 차트로 보기 (0) | 2023.07.25 |

| 리튬 관련주│매출액 베스트10│10년 재무제표 차트로 보기 (0) | 2023.07.25 |

| 양극재 관련주│시가총액 베스트10│10년 재무제표 차트로 보기 (0) | 2023.07.25 |

| 핀테크 관련주(FinTech)│매출액 베스트10│10년 재무제표 차트로 보기 (0) | 2023.07.25 |

| 정유 관련주 대표 3사│시가총액 베스트3│10년 재무제표 차트로 보기 (0) | 2023.07.25 |

| 남북경협 관련주 (남북통일)│영업이익률 베스트10│10년 재무제표 차트로 보기 (0) | 2023.07.25 |

| 쿠팡 관련주(coupang)│ 영업이익률 베스트10│10년 재무제표 차트로 보기 (0) | 2023.07.21 |