니켈 관련주│매출액 베스트10

│재무제표 차트로 보기

Stock One Punch

스탁원펀치

$목차$

1) 니켈 관련주란 무엇인가?

니켈이란 단단하고 금속 광택이 나는 은백색 금속으로 연성과 전성이 크며 강한 자석 성질을 갖고 있음

주로 합금을 통해 스테인리스 강을 제조하는데 사용되며, 최근 2차전지용 NCA(니켈, 코발트, 알루미늄), NCM(니켈, 코발트, 망간) 배터리 등의 주요 원료로 주목받고 있음.

2) 니켈 관련주 전망은?

니켈 관련주들의 전망은 긍정적으로 보입니다.

전기차 수요가 증가함에 따라 니켈 수요도 증가할 것으로 예상됩니다. 니켈은 전기차 배터리의 핵심 원료로 사용되기 때문입니다.

또한 인도네시아의 니켈 정제련소의 생산용량 확대전망으로 공급과잉이 지속될 것으로 예상되지만, 러시아발 공급망 차질 및 전기차 배터리 수요확대로 공급 과잉분이 점차 축소되면서 하방압력이 상쇄될 것으로 전망됩니다.

그러나 경기침체 우려도 존재합니다. 경기침체가 발생하면 전기차 수요가 감소할 수 있으며, 이는 니켈 수요 감소로 이어질 수 있습니다.

따라서 니켈 관련주에 투자하기 전에 경기침체 우려를 주의 깊게 살펴볼 필요가 있습니다.

전반적으로 니켈 관련주들의 전망은 긍정적으로 보이지만, 경기침체 우려를 주의 깊게 살펴볼 필요가 있습니다.

3) 니켈 관련주 매출액 베스트 10종목

1. LG화학

○ 기본 정보

- 시가총액 : 48조 0,028 억 원

- 매출액 : 51조 8,649 억 원

- 영업이익 : 2조 9,957 억 원

- 영업이익률 : 5.78%

- 당기순이익 : 2조 1,955 억 원

- 매출 증가율: 21.75 %

- 영업이익 증가율 : -40.4 %

○ 기업 정보

- 동사는 석유화학 사업부문, 전지 사업부문, 첨단소재 사업부문, 생명과학 사업부문, 공통 및 기타부문의 사업을 영위하고 있음

- 연결회사는 2020년 12월 1일 전지 사업부문을 단순·물적분할하여 (주)LG에너지솔루션 및 그 종속기업을 설립함

- 동사는 양극재, 엔지니어링 소재, IT소재의 경쟁력을 바탕으로 고부가 제품을 중심으로 한 포트폴리오 전환을 추진 중에 있음.

○ 기업 실적

- 2023년 3월 전년동기 대비 연결기준 매출액은 24.9% 증가, 영업이익은 32.6% 감소, 당기순이익은 31.1% 감소

- LG에너지솔루션 60.2%, 석유화학 사업부문 30.5%, 첨단소재 사업부문 5.4%, 생명과학 사업부문 1.8%, 공통 및 기타부문 2.1%로 매출구성

- 고부가 제품 비중 확대, 원가 경쟁력 강화 등을 통해 경기 변동에 따른 사업 Risk를 최소화하고 사업의 Fundamental을 강화.

○ LG화학! 니켈 관련주인 이유는 무엇인가?

- 22년4월 인도네시아 니켈 광산 회사 '안탐', 인도네시아 배터리 투자회사 'IBC'가 전기차 배터리 밸류체인 구축 투자 관련 '논바인딩 투자협약(Framework Agreement)'을 체결한 LG컨소시엄(LG에너지솔루션, LG화학, LX인터내셔널, POSCO홀딩스, 中 화유코발트)에 참여.

○ LG화학 의 연도별 자산, 부채, 자본 변동표 및 그래프

○ LG화학 의 매출액, 영업이익, 당기순이익 변동표 및 그래프

2. 포스코인터내셔널

○ 기본 정보

- 시가총액 : 7조 5,823 억 원

- 매출액 : 37조 9,896 억 원

- 영업이익 : 9,025 억 원

- 영업이익률 : 2.38%

- 당기순이익 : 6,049 억 원

- 매출 증가율: 11.9 %

- 영업이익 증가율 : 54.17 %

○ 기업 정보

- 2000년 12월 대우의 무역부문의 인적분할을 통해 설립되었으며, 2010년 8월 포스코가 한국자산관리공사 등으로부터 지분 68.2%를 취득하여 최대주주가 됨

- 2020년 철강 가공사업을 물적 분할함

- 2023년 1월 LNG사업 밸류체인 완성을 위해 포스코에너지를 흡수합병함

- 무역업을 중심으로 자원개발, 인프라 개발·운용 등의 사업을 영위하고 있으며, 철강, 곡물, 화학, 이차전지소재, 친환경차부품, 천연가스 등이 주요 품목임.

○ 기업 실적

- 에너지 부문에서는 환율 하락으로 인한 해외 가스전 이익이 소폭 감소하는 등 수익성 감소 요인이 있었음에도 발전량 확대에 힘입어 전사 영업이익의 절반인 1,426억원을 창출함

- 글로벌사업 부문에선 경기침체에도 불구하고 철강과 식량 제품 모두 판매가 확대됨

- 포항제철소 정상화로 철강 원료 공급량 회복이 실적에 기여함

- 브라질산 대두 중국 판매, 인도네시아 팜유 판매 지속 증가 등으로 식량 사업 역시 호조를 보임.

○ 포스코인터내셔널! 니켈 관련주인 이유는 무엇인가?

- 2006년 한국광해광업공단, STX 등과의 컨소시엄을 통해 암바토비 니켈 광산 지분 매입

- 동사는 암바토비 광산에서 철수할 예정이었지만, 2022년3월 니켈 등 원자재 가격이 급등한 데 이어 정부도 자원 안보의 중요성을 강조하면서 기존 계획을 보류

- 광물자원개발사업 분야에서 세계에서 3번째로 큰 규모의 니켈광산인 암바토비 니켈광 프로젝트에 6.1%의 지분 참여 중.

○ 포스코인터내셔널 의 연도별 자산, 부채, 자본 변동표 및 그래프

○ 포스코인터내셔널 의 매출액, 영업이익, 당기순이익 변동표 및 그래프

3. LG에너지솔루션

○ 기본 정보

- 시가총액 : 133조 1,460 억 원

- 매출액 : 25조 5,986 억 원

- 영업이익 : 1조 2,137 억 원

- 영업이익률 : 4.74%

- 당기순이익 : 7,798 억 원

- 매출 증가율: 43.39 %

- 영업이익 증가율 : 57.94 %

○ 기업 정보

- 동사는 LG화학에서 분할되어 신설되었으며, EV, ESS, IT기기, LEV 등에 적용되는 전지 관련 제품의 개발 및 제조하는 사업을 영위하고 있음

- EV용 배터리의 경우 경쟁사 대비 앞선 개발과 공급 및 높은 에너지 밀도 등의 제품 경쟁력을 기반으로 Global 자동차 OEM 대부분을 고객으로 확보하였음

- 2023년 1분기 기준 EV용 배터리 세계시장에서 점유율 14.5%를 차지함.

○ 기업 실적

- 2023년 3월 전년동기 대비 연결기준 매출액은 101.4% 증가, 영업이익은 105.9% 증가, 당기순이익은 120.9% 증가

- 2023년 1분기 중 신·증설 투자 및 품질 강화 투자 등에 총 1.8조원을 사용하였음

- 향후에도 사업 경쟁력 강화를 위하여 시장 변화에 맞춰 적정한 투자를 집행해 나갈 예정임

- 신규 전기차 수요 증가와 EV용 원통형 수요 확대 및 원가 상승분의 판가 인상 반영을 통해 매출 및 영업이익 증가 폭 확대.

○ LG에너지솔루션! 니켈 관련주인 이유는 무엇인가?

- 22년4월 인도네시아 니켈 광산 회사 '안탐', 인도네시아 배터리 투자회사 'IBC'가 전기차 배터리 밸류체인 구축 투자 관련 '논바인딩 투자협약(Framework Agreement)'을 체결한 LG컨소시엄(LG에너지솔루션, LG화학, LX인터내셔널, POSCO홀딩스, 中 화유코발트)에 참여

- 컨소시엄 대표인 동사는 이차전지 생산 등을 맡아 단계별로 참여할 전망.

○ LG에너지솔루션 의 연도별 자산, 부채, 자본 변동표 및 그래프

○ LG에너지솔루션 의 매출액, 영업이익, 당기순이익 변동표 및 그래프

4. LX인터내셔널

○ 기본 정보

- 시가총액 : 1조 3,682 억 원

- 매출액 : 18조 7,595 억 원

- 영업이익 : 9,655 억 원

- 영업이익률 : 5.15%

- 당기순이익 : 7,793 억 원

- 매출 증가율: 12.42 %

- 영업이익 증가율 : 47.14 %

○ 기업 정보

- 1953년 설립되었으며, 사업부문은 자원, Trading/신성장, 물류로 구분됨

- 자원부문은 광물자원에 대한 투자 및 팜농장 운영 사업임

- 2차전지 원료인 니켈 광산에 대한 투자를 검토 중임

- Trading/신성장 부문은 자원, 소재 및 IT부품 트레이딩과 신성장 동력 발굴을 위한 투자사업임

- 물류 부문은 위탁 화물을 국제운송 주선 및 중개하는 포워딩 사업과 물류센터의 운영 및 내륙운송의 관리를 대행하는 W&D사업으로 구성됨.

○ 기업 실적

- 광물과 팜 등 자원 사업의 매출은 늘었으나, 물류 부문의 실적이 부진하여 2023년 1분기 매출액과 영업이익은 전년동기 대비 감소함

- 글로벌 경기 둔화로 지난해 호조를 보였던 자원가격과 해상운임이 올해 하향 안정화 추세에 접어들며 기저효과가 나타남

- 주요 트레이딩 품목인 LCD패널 판가 하락이 영향을 미침

- 다만 자원 트레이딩 이익의 호조와 올해 1월 인수한 한국유리공업의 연결 편입으로 직전분기 대비로는 영업이익이 소폭 증가함.

○ LX인터내셔널! 니켈 관련주인 이유는 무엇인가?

- 22년4월 인도네시아 니켈 광산 회사 '안탐', 인도네시아 배터리 투자회사 'IBC'가 전기차 배터리 밸류체인 구축 투자 관련 '논바인딩 투자협약(Framework Agreement)'을 체결한 LG컨소시엄(LG에너지솔루션, LG화학, LX인터내셔널, POSCO홀딩스, 中 화유코발트)에 참여

- 이번 프로젝트에서 당사는 광물 채굴을 담당할 예정.

○ LX인터내셔널 의 연도별 자산, 부채, 자본 변동표 및 그래프

○ LX인터내셔널 의 매출액, 영업이익, 당기순이익 변동표 및 그래프

5. 현대비앤지스틸

○ 기본 정보

- 시가총액 : 2,319 억 원

- 매출액 : 1조 2,812 억 원

- 영업이익 : 335 억 원

- 영업이익률 : 2.61%

- 당기순이익 : 261 억 원

- 매출 증가율: 49.72 %

- 영업이익 증가율 : -62.67 %

○ 기업 정보

- 동사의 주 사업은 스테인리스 냉연강판의 제조 및 판매임

- 스테인리스 시장내 경쟁력 확보를 위해 다수의 열연사로부터 원재를 조달하고 탄력적인 재고 운영을 통한 가격 경쟁력을 확보하고 있으며, 다양한 표면 및 강종, 고급 소재 등을 활용하여 판매 경쟁력 강화

- 스테인리스 주요 매출처 비중은 내수 89%, 수출 11%로 구성되어 있으며, 내수의 경우 유통 매출이 59%를 차지함.

○ 기업 실적

- 2023년 3월 전년동기 대비 연결기준 매출액은 18.5% 감소, 영업이익 적자전환, 당기순이익 적자전환

- 스테인리스 주요 수요산업 침체에 따른 스테인리스 수요감소와 국내 생산 감소에 따른 수입물량 증가로 내수시장 판매량이 감소하면서 매출 감소함

- 현대자동차 그룹 내 스테인리스 사업부 일원화를 통해 구매 및 판매 교섭력을 강화하여 통합에 따른 가격경쟁력 등의 통합 시너지를 창출하고자 함.

○ 현대비앤지스틸! 니켈 관련주인 이유는 무엇인가?

- 현대자동차그룹 계열의 스테인리스 냉연강판 제조업체

- 스테인리스강은 일반 강에 크롬, 니켈 등을 첨가하여 표면부에 부동태인 산화크롬의 피막을 형성시킨것임.

○ 현대비앤지스틸 의 연도별 자산, 부채, 자본 변동표 및 그래프

○ 현대비앤지스틸 의 매출액, 영업이익, 당기순이익 변동표 및 그래프

6. STX

○ 기본 정보

- 시가총액 : 3,308 억 원

- 매출액 : 1조 1,886 억 원

- 영업이익 : - 20 억 원

- 영업이익률 : -0.17%

- 당기순이익 : - 187 억 원

- 매출 증가율: 28.42 %

- 영업이익 증가율 : -121.63 %

○ 기업 정보

- 1976년에 설립된 동사는 에너지, 원자재 수출입, 기계/엔진, 해운/물류의 4대 사업을 중심으로 한 전문 무역상사임

- 국내 계열회사로는 STX마린서비스(선박관리, 해양서비스), STX리조트( 리조트, 단체급식), 피케이밸브앤엔지니어링(밸브제조), STX바이오 등이 있음

- 2014년 채권단과 경영정상화계획 이행 약정을 체결하였으며, 2018년 8월 채권단 지분매각으로 최대주주가 APC머큐리로 변경, 채권단 공동관리절차 종료됨.

○ 기업 실적

- 금속제품을 거래하는 원자재 수출입의 매출이 줄었으나, 유연탄, 석유 등을 판매하는 에너지 사업의 호조로 1분기 매출액은 전년동기 수준을 유지함

- 종속기업의 손실로 영업이익은 적자로 전환됨

- 태백시와 희소금속가공 산업단지 조성을 위한 업무협약을 체결함

- 인도네시아 니켈광 사업 진출을 위한 현지합작회사 설립을 준비 중임

- 종합무역상사업을 영위하는 존속법인 STX와 해운?물류를 전문으로 하는 STX그린오션으로 인적분할을 추진 중임.

○ STX! 니켈 관련주인 이유는 무엇인가?

- 21년1월 피출자법인의 재무구조 개선 목적으로 Ambatovy Minerals S.A

- / Dynatec Madagascar S.A.(암바토비 니켈 광산 및 제련소 운영회사) 출자증권을 57.86억원에 취득.

○ STX 의 연도별 자산, 부채, 자본 변동표 및 그래프

○ STX 의 매출액, 영업이익, 당기순이익 변동표 및 그래프

7. 세아특수강

○ 기본 정보

- 시가총액 : 1,390 억 원

- 매출액 : 1조 0,744 억 원

- 영업이익 : 288 억 원

- 영업이익률 : 2.68%

- 당기순이익 : 180 억 원

- 매출 증가율: 19.93 %

- 영업이익 증가율 : -18.68 %

○ 기업 정보

- 동사는 냉간압조용 선재 및 마봉강의 제조 및 판매 목적으로 1986년 11월 1일 설립되었으며 주요사업은 철강선재부문으로 단일화되어 있음

- 동사의 매출은 선재 사업부문의 선재와 봉강, 자동차부품 사업부문의 Rack Bar 및 기타 상품 등으로 구성되어 있음

- 철강 선재의 주 수요 산업인 자동차산업은 일반 소비자를 대상으로 하며 ,비교적 고가의 소비재이기 때문에 경기변동과 정부정책에 영향을 받고 생산대수의 변동에 영향을 받음.

○ 기업 실적

- 2023년 3월 전년동기 대비 연결기준 매출액은 0.3% 증가, 영업이익은 35.4% 감소, 당기순이익은 78.2% 감소

- 최근 내수 및 수출 감소로 성장이 둔화됨에 따라 동사는 수출 및 해외 거점 판매 확대를 통해 해외시장을 지속적으로 개척중에 있음

- 동사는 특성화 제품 확대 및 고부가가치 제품 적용 확대를 지속 추진중이며 미래 성장을 견인하는 신제품을 적극 개발중에 있음.

○ 세아특수강! 니켈 관련주인 이유는 무엇인가?

- 세아그룹 계열사로 냉간압조용선재(CHQ Wire) 및 마봉강(CD BAR) 등을 생산하는 국내 상위 철강선재 가공업체

- 순천공장에서는 탄소강관과 STS강관, 창원공장에서는 STS 및 Ti 등의 특수관을 생산중임

- 스테인리스(STS)의 주요 원재료는 니켈임.

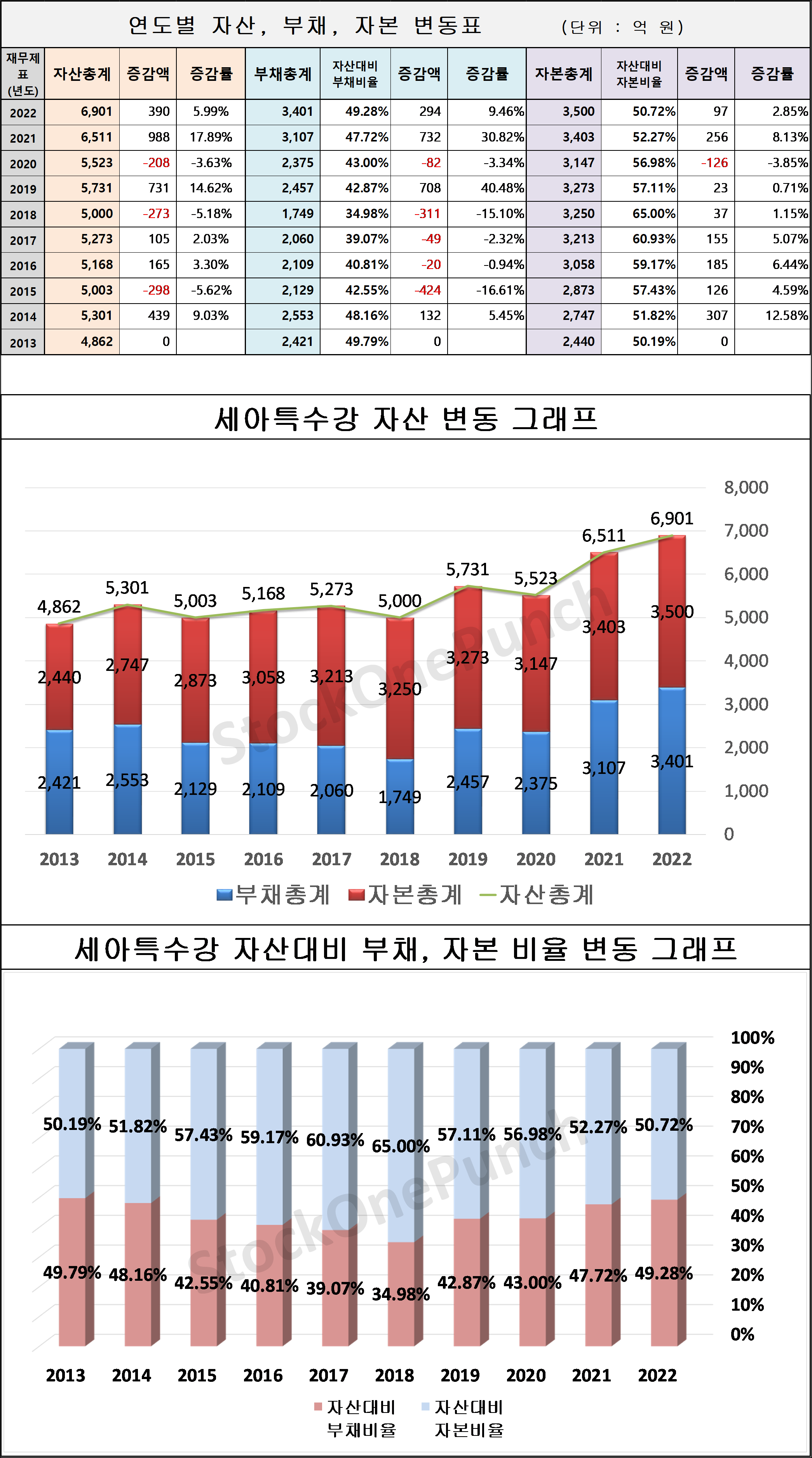

○ 세아특수강 의 연도별 자산, 부채, 자본 변동표 및 그래프

○ 세아특수강 의 매출액, 영업이익, 당기순이익 변동표 및 그래프

8. 황금에스티

○ 기본 정보

- 시가총액 : 1,460 억 원

- 매출액 : 3,334 억 원

- 영업이익 : 465 억 원

- 영업이익률 : 13.95%

- 당기순이익 : 462 억 원

- 매출 증가율: 23.05 %

- 영업이익 증가율 : 13 %

○ 기업 정보

- 동사는 1986년 8월 설립돼 1997년 4월 코스닥시장에 상장함

- 일반강에 비하여 물, 공기, 화학약품 등에 대하여 반영구적인 수명을 지니고 있고, 인장강도의 팽창계수 등이 우수하여 타 철강제품에 비해 내식성, 내열성, 내산성 등에 있어 우수한 합금강을 제조함

- 스테인레스는 산업설비의 기초소재이자 국가 기간산업의 근간소재로서 식품, 화학, 반도체, 자동차, 기계, 플랜트, 건설 등 다양한 분야에 사용되고 있음.

○ 기업 실적

- 2023년 3월 전년동기 대비 연결기준 매출액은 2% 증가, 영업이익은 43.9% 감소, 당기순이익은 43.5% 감소

- 매출액은 전년 동기 대비 소폭 상승하였으나 매출원가, 판관비 등의 비용 증가로 영업이익과 당기순이익 모두 감소함

- 원가 절감 및 매입처 다변화 등 수익성 제고를 위한 노력을 지속하고 건축 소재 제품 등 다양한 시장에 신규 진출하여 시장 지배력을 키우는 데 집중하고 있음.

○ 황금에스티! 니켈 관련주인 이유는 무엇인가?

- 스테인리스/철강 소재 전문 업체

- 스테인리스 열연 및 냉연 스테인레스 제품 등을 생산중

- 스테인리스의 주요 원재료는 니켈임.

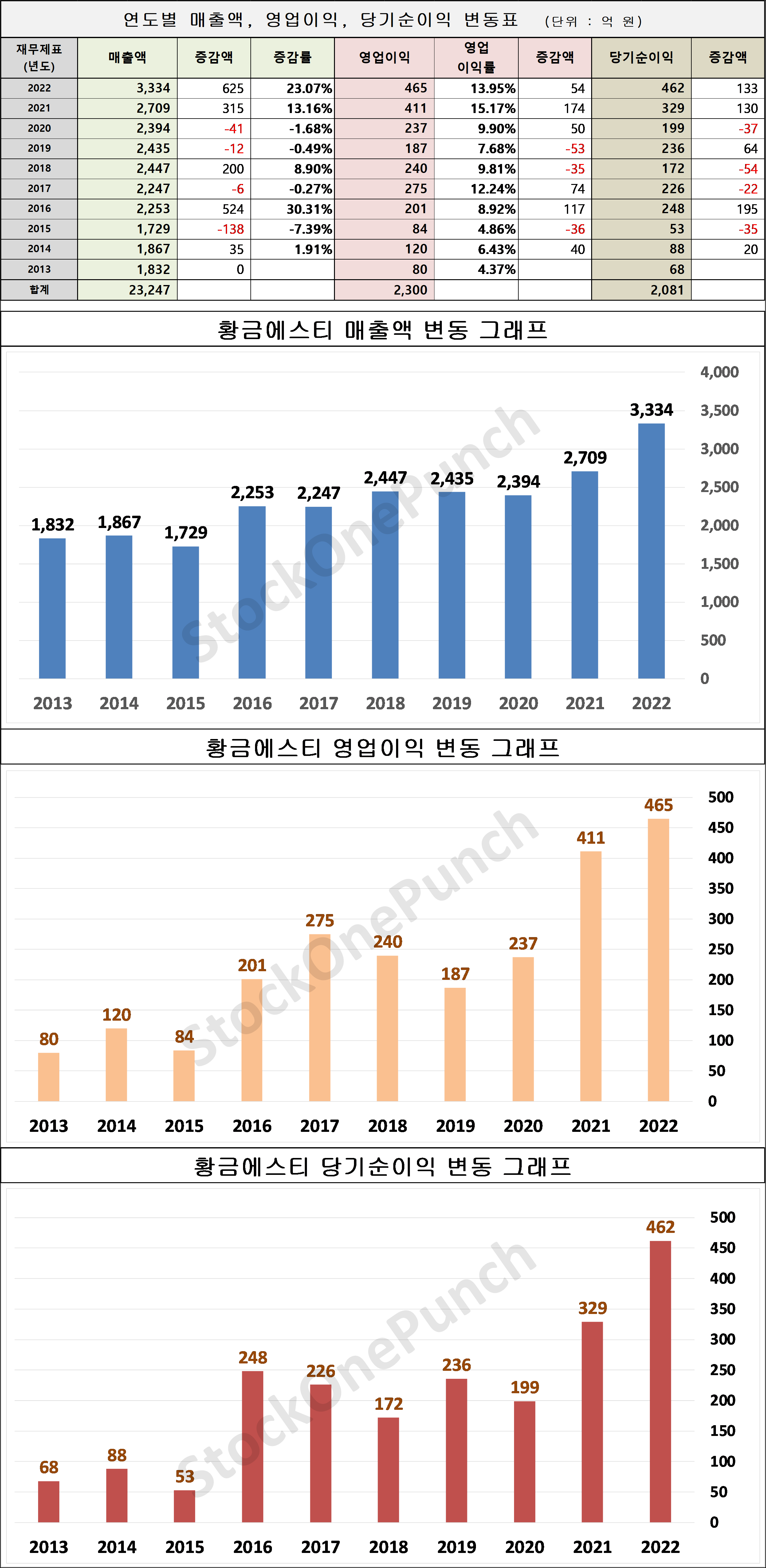

○ 황금에스티 의 연도별 자산, 부채, 자본 변동표 및 그래프

○ 황금에스티 의 매출액, 영업이익, 당기순이익 변동표 및 그래프

9. 티플랙스

○ 기본 정보

- 시가총액 : 940 억 원

- 매출액 : 2,577 억 원

- 영업이익 : 213 억 원

- 영업이익률 : 8.27%

- 당기순이익 : 156 억 원

- 매출 증가율: 35.98 %

- 영업이익 증가율 : 26.59 %

○ 기업 정보

- 동사는 1991년 설립된 스테인리스 소재 가공 및 제조기업임

- 2021년 포스코 대리점지위를 획득하여 포스코로부터 코일 등을 안정적으로 조달받아 기계, 선박, 플랜트, 반도체 등 전방산업에 필요한 부품소재를 공급하고 있음

- 스테인리스 봉강(환봉) 절삭가공업체로 경쟁력을 갖춘 회사는 현재 상장되어 있는 업체는 없으며, 동사와 명진금속, 동아특강 등 소수업체들이 시장을 점유하고 있음.

○ 기업 실적

- 2023년 3월 전년동기 대비 별도기준 매출액은 7.3% 증가, 영업이익은 98.3% 감소, 당기순이익 적자전환

- 동사는 전년 동기 대비 매출액은 소폭 증가하였으나 원가율 악화 및 판관비, 인건비의 증가로 영업이익은 큰 폭으로 감소하였음

- 이에 따라 당기순이익은 적자전환함

- 동사는 특수금속 소재인 티타늄, 니켈합금 사업에도 진출하여 석유화학, LNG, 담수화설비 등에 산업용 소재를 공급하고 있음.

○ 티플랙스! 니켈 관련주인 이유는 무엇인가?

- 스테인리스 봉강 절삭가공 및 후판 전문업체

- 스테인리스의 주요 원재료는 니켈임.

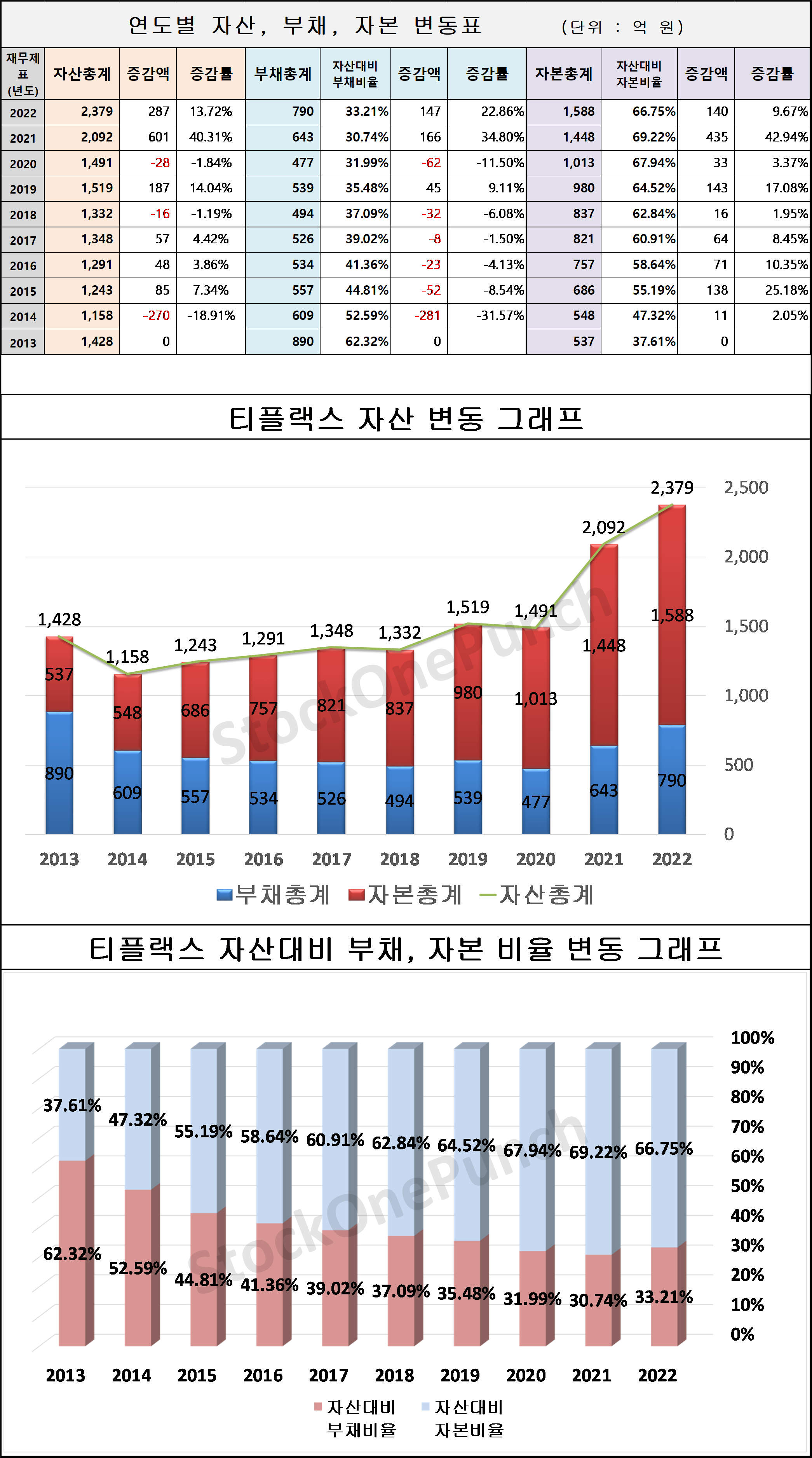

○ 티플랙스 의 연도별 자산, 부채, 자본 변동표 및 그래프

○ 티플랙스 의 매출액, 영업이익, 당기순이익 변동표 및 그래프

10. 대양금속

○ 기본 정보

- 시가총액 : 1,377 억 원

- 매출액 : 2,550 억 원

- 영업이익 : 137 억 원

- 영업이익률 : 5.37%

- 당기순이익 : 93 억 원

- 매출 증가율: 0 %

- 영업이익 증가율 : 0 %

○ 기업 정보

- 동사는 1973년 설립되어 49년간 스테인리스 하나만을 제조해온 기업으로, 1994년 유가증권시장 상장함

- 스테인리스 냉간 압연 제품을 제조/판매하고 있으며, 주 제품인 스테인리스 냉연강판은 스테인리스 Hot Coil을 외부 조달하여 자체 냉간 압연 공정을 거쳐 판매하고 있음

- 열처리 가공 공정상의 강점과 수요자의 요구에 맞춘 주문 및 계획생산으로 다품종 주문자 요구 제품 생산체계로 경쟁력을 확보함.

○ 기업 실적

- 2023년 3월 전년동기 대비 별도기준 매출액은 24.8% 감소, 영업이익 적자전환, 당기순이익 78.2% 감소

- 냉연강판의 내수와 수출량이 감소하였고, 2022년 11월 영풍제지와의 주식양수도 체결로 종이제품 제조의 제지부분이 연결대상 매출부문으로 포함되었음

- 스테인리스 부문은 과거 주방 및 외식 산업용품에서 최근에는 고부가가치 제품인 자동차, 가전제품 등에서까지 용도가 확대된 만큼 산업의 성장에 따른 매출 증가가 기대됨.

○ 대양금속! 니켈 관련주인 이유는 무엇인가?

- 스테인리스 봉강 절삭가공 및 후판 전문업체

- 스테인리스의 주요 원재료는 니켈임.

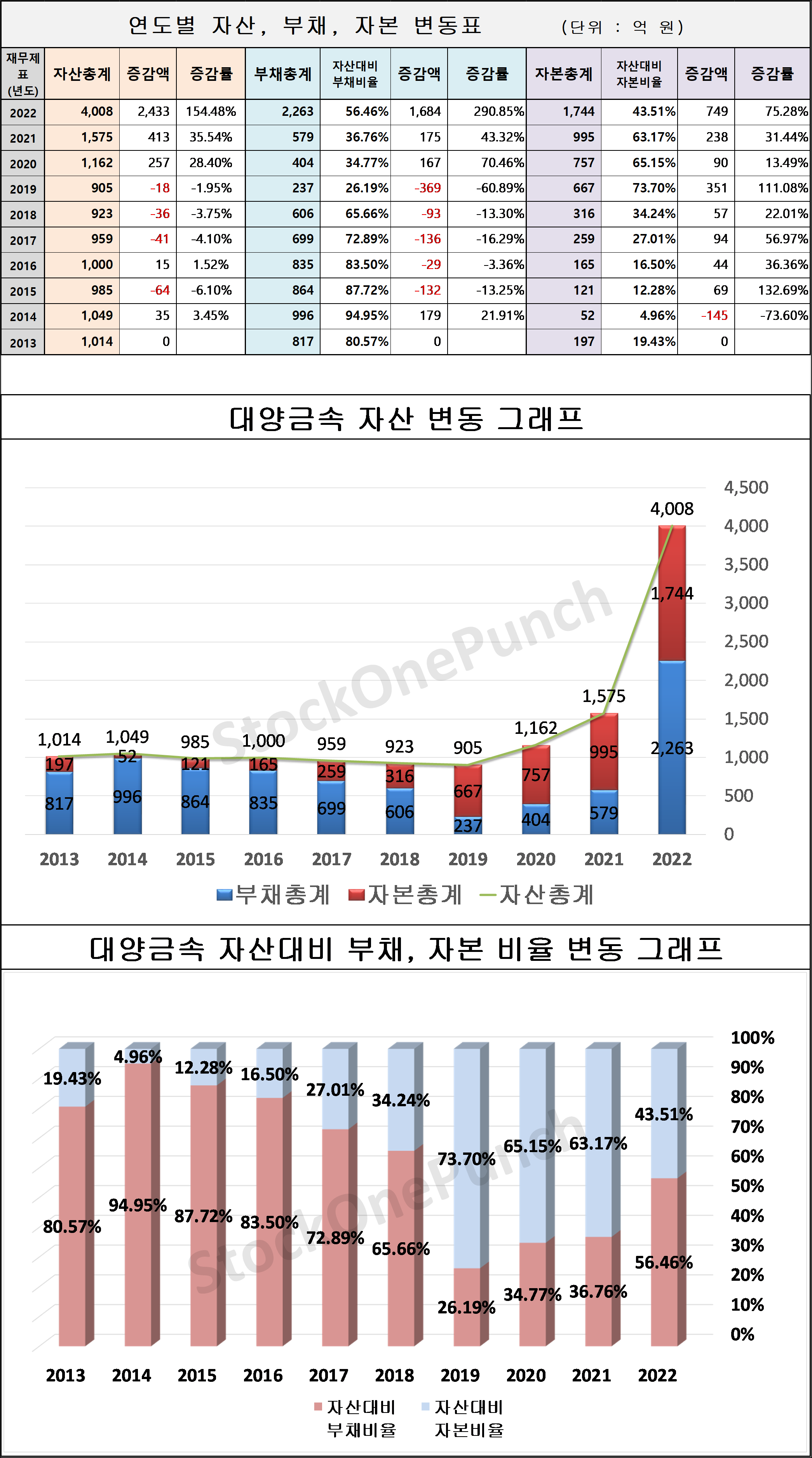

○ 대양금속 의 연도별 자산, 부채, 자본 변동표 및 그래프

○ 대양금속 의 매출액, 영업이익, 당기순이익 변동표 및 그래프

'관련주 분석 모음' 카테고리의 다른 글

| 임플란트 관련주 치아 치료│매출액 베스트10│재무제표 차트로 보기 (0) | 2023.07.05 |

|---|---|

| 비철금속 관련주│영업이익률 베스트10│재무제표 차트로 보기 (0) | 2023.07.05 |

| 우주항공 관련주│매출액 베스트10│재무제표 차트로 보기 (0) | 2023.07.05 |

| 자율주행 관련주│ 매출액 베스트10│재무제표 차트로 보기 (0) | 2023.07.05 |

| 희토류 관련주│매출액 베스트10│재무제표 차트로 보기 (0) | 2023.07.05 |

| 원자력발전소 해체 관련주│매출액 베스트10│10년 재무제표 차트로 보기 (1) | 2023.07.05 |

| 닭고기 관련주 육계│매출액 베스트10│재무제표 차트로 보기 (0) | 2023.07.05 |

| 리비안 관련주 (RIVIAN)│매출액 베스트10│재무제표 차트로 보기 (1) | 2023.07.05 |